Налогообложение имущества физических лиц

- налогоплательщики - физические лица, которым не производилось предъявление налога к уплате в связи с предоставлением налоговых льгот и освобождением от уплаты налога на имущество физических лиц 9642 чел., в результате в местный бюджет недополучено 760 т.руб.

Таблица 7 Количество земельных участков, подлежащих обложению земельным налогом, количество сведений по правообладателям ФЛ, готовых

для расчета налога и количество физических лиц , которым исчислен налог.

|

Район |

Кол-во зем. участков, подлежащих обложению зем. налогом |

Кол-во сведений по правообладателям ФЛ, готовых для расчета налога |

Кол-во ФЛ, которым начислен налог |

Кол-во ФЛ, которым вручены уведомления |

Сумма начислен-ного налога, тыс. руб. | |||

|

в 2006 г. всего |

За налоговый период 2007 |

2007 г. всего | ||||||

|

2006 |

2007 | |||||||

|

А |

1 |

2 |

3 |

6 |

7 |

8 |

11 | |

|

МРИ № 2 |

21148 |

27449 |

15791 |

17856 |

15466 |

17449 |

1718 | |

|

Далматовский |

11608 |

14164 |

8422 |

10053 |

8381 |

9746 |

928 | |

|

Катайский |

9540 |

13285 |

7369 |

7803 |

7085 |

7703 |

790 | |

Из таблицы видно что количество земельных участков , подлежащих обложению земельным налогом составляет 21148 единиц , количество сведений по правообладателям физическим лицам , готовых для расчета налога, которым начислен налог 27449 единиц т.е. больше на 6301 единицу ,а налог им не исчислен следовательно денежных средств в муниципальный бюджет не поступило. В пересчете на 1 врученное уведомление сумма недоначисления составит 606 тыс.руб. (1718 : 17856 х 6301=606) , что значительно могло повысить инфраструктуру местного уровня.

В приведенной ниже диаграмме наглядно показано количество физических лиц, которым начислен налог в целом по инспекции и отдельно по районам.

Рис. 5 Показано количество физических лиц, которым начислен налог в целом по инспекции и отдельно по районам.

Таблица 8 Структура количества транспортных средств, принадлежащих физическим лицам, льготы и начисление

|

Кол-во транспортных средств, принадлежащих физ.лицам |

Кол-во физических лиц - владельцев транспортных средств |

в т.ч. которым выдано налоговое уведомление |

Кол-во физ.лиц, которым предоставлена льгота |

Сумма налога |

Сумма которая могла увеличить поступления | ||

|

начислено |

поступило |

На 1 уведомление руб. |

На все тр.средстватыс.руб. | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

14837 |

10215 |

10184 |

2223 |

11534 |

10688 |

1132 |

16795 |

Из таблицы видно, что если бы налог был исчислен на все транспортные средства, принадлежащие гражданам то в бюджет дополнительно поступило 6107тыс.руб., для местного бюджета это значительная добавка благосостояния данного муниципалитета.

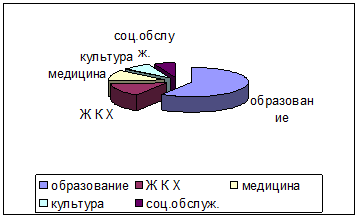

За 2007 год в местный бюджет Далматовского района поступило 95323 тыс.руб.

Расходы на основные направления деятельности с учетом трансфертов за 2007 год составили:

· образование 150733 тыс.руб.;

· содержание жилищного фонда 38416 тыс.руб.;

· на медицинское обслуживание 30709 тыс.руб.;

· на культуру 20959 тыс.руб.;

· на социальное обслуживание 15851 тыс.руб.

Структура расходов местного бюджета представлена в приведенной ниже диаграмме

Рис. 6 Структура расходов местного бюджета по Далматовскому району за 2007г.

Законодателем не вполне корректно сформулирована норма, устанавливающая порядок определения налоговой базы "пропорционально доле в праве собственности (в площади) на недвижимость". Доля в праве общей собственности может определяться только в процентном отношении участия в праве. Недопустимо определять размер доли в абсолютных показателях, например в квадратных метрах площади занимаемой недвижимости. Видимо, здесь преследовалась цель придания большей ясности актам законодательства о налогах и сборах. Действительно, размер доли в праве общей собственности, как правило, производен от площади недвижимости, приходящейся на эту долю. Однако так бывает не всегда. Если участники общей собственности в договорном порядке определили соотношение долей в праве, не совпадающее с территориальными пределами фактического владения каждого из участников. В таком случае налоговая база по земельному налогу будет определяться пропорционально размеру доли в праве, но не площади фактически занимаемой недвижимости.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств