Налогообложение имущества физических лиц

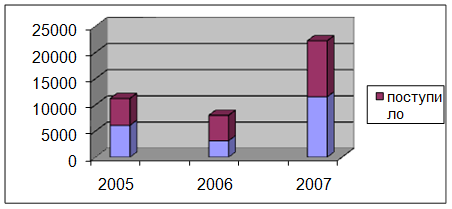

Роль и значение транспортного налога представлена в приведенной ниже диаграмме.

Рисунок 2. Динамика начисления и поступления транспортного налога представлена за 2005-2007 годы.

Перевыполнение поступления транспортного налога в 2006г. по сравнению с плановым произошло за счет гашения недоимки за предыдущий год.

Изучение земельных ресурсов и проведение земельного кадастра стало необходимостью с образованием государства и развитием налогообложения. В древнейшей форме земельного обложения размер налога устанавливался по площади земли. На определённом этапе наряду учётом количества начинают учитывать и качественное состояние земель, а в последствие размер дохода, получаемого с земель различного качества.

Земельный кадастр России характеризуется длинной историей развития. Первые описания земель в России появились ещё в 9 веке. Они касались главным образом монастырских и церковных земель служили основанием для наделения духовенства недвижимым имуществом, в частности землёй. Собирание данных о земле возникло также в связи со взиманием сборов и податей русскими князьями с покорённых ими племён.

Регистрация землепользований - это правовая сторона земельного кадастра. Её следует рассматривать как государственную запись землепользований, с помощью которой юридически оформляется право землепользователей на конкретные земельные участки. Она имеет юридический, правовой характер, подтверждающий законность пользования землёй. Государственная регистрация землепользований является средством от различного рода нарушений. Она обеспечивает устойчивость землепользований и правильное использование земель в соответствии с целью и назначением, для которых они предоставлены землепользователям.

Земельный кадастр района является важнейшим звеном государственного земельного кадастра страны. Разрозненные земельно-кадастровые данные отдельных сельскохозяйственных предприятий, не дают полного представления о состоянии Земельного фонда района. Важность земельного кадастра в районе состоит ещё в том, что последующие высшие звенья земельно-кадастровой службы (областные, краевые) непосредственным выполнением работ по земельному кадастру не занимаются, а ведут его на основании земельных отчётов, поступающих из районов.

Земельный кадастр в районе имеет государственное значение. С помощью регистрации землепользователей он оформляет права землепользователей на предоставленные земли.

Земельный налог устанавливается настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований, вводится в действие и прекращает действовать в соответствии с настоящим Кодексом и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территориях этих муниципальных образований .

Устанавливая налог, представительные органы муниципальных образований (законодательные (представительные) органы государственной власти определяют налоговые ставки в пределах, установленных настоящей главой, порядок и сроки уплаты налога.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований могут также устанавливаться налоговые льготы, основания и порядок их применения, включая установление размера не облагаемой налогом суммы для отдельных категорий налогоплательщиков.

Налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

В соответствии с Налоговым кодексом Российской Федерации (в редакции Федерального закона от 29 ноября 2004 N 141-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации, а также о признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации") решением Далматовской городской Дума введен на территории муниципального образования города Далматово земельный налог.

Налогоплательщиками признаются физические лица, которые обладают земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Данное обстоятельство предопределяет особенность субъектного состава земельного налога и разнообразие видов налогоплательщиков. Круг налогоплательщиков определяется через право собственности и другие права на землю. Физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения в пределах границ муниципального образования города Далматово.

Важно отметить, что объектом налогообложения по земельному налогу являются сами земельные участки, а не те или иные операции с ними (купля-продажа, дарение и т.п.).

Представляя земельные участки как объект налогообложения, особое внимание следует обратить на следующие особенности этого вида имущества.

Земля является недвижимостью.

В соответствии со статьей 130 Гражданского кодекса РФ вещи делятся на движимые и недвижимые. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения. В силу статьи 131 Гражданского кодекса РФ права на недвижимые вещи подлежат государственной регистрации.

Объектом налогообложения признаются земельные участки, расположенные в пределах территории муниципального образования города Далматово.

Налоговая база в соответствии со статьей является одним из основных элементов налогообложения, без определения которых налог не может считаться установленным.

Объектом обложения земельным налогом признаются земельные участки, расположенные в пределах муниципального образования, на территории которого введен такой налог. Соответственно, стоимостная характеристика таких участков и будет являться налоговой базой при взимании земельного налога.

Законодатель уточняет, что не всякая стоимость может выступить в качестве налоговой базы. При этом самого определения кадастровой стоимости в Налоговом кодексе РФ не дается. По вопросу применения кадастровой стоимости в налоговых целях отсылает непосредственно к земельному законодательству Российской Федерации.

Статья 66 Земельного кодекса РФ посвящена непосредственно оценке земли. В ней упоминаются два способа оценки земли:

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела