Развитие лизинга в России

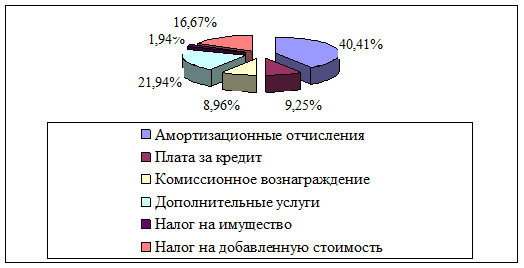

Используя данные таблицы 3.1. представим структуру лизингового платежа в виде секторной диаграммы.

Таким образом, используя традиционный в России подход, рекомендованный Минэкономики РФ, мы определили общую стоимость лизинга и величину лизингового платежа лизингополучателя на основе калькуляции затрат лизингодателя.

Однако, очевидно, что оценить лизинг лишь посредством расчета величин

ы лизингового платежа или всей стоимости лизингового проекта не представляется возможным, существенным недостатком является одинаковая ценность разновременных платежей.

Для принятия окончательного управленческого решения об оптимальной форме привлечения капитала для приобретения имущества в собственность необходимо определить и обосновать возможный альтернативный вариант источника финансирования, принципы выбора между двумя источниками финансирования, критерий, по которому будет проводиться сравнение, сделать соответствующие расчеты и выводы.

Рисунок 3.2 – Структура лизингового платежа

3.2 Сравнение эффективности финансовой аренды и покупки имущества

3.2.1 Выбор альтернативного источника финансирования

Целесообразность и необходимость лизинговой деятельности может быть обоснована эффективностью ее использования. Выбор же наиболее эффективного способа инвестирования начинается с четкого выделения альтернативного варианта.

Передача имущества во временное пользование на условиях срочности, возвратности и платности позволяет классифицировать лизинговую форму аренды как товарный кредит в основные фонды. То есть, в экономическом смысле, лизинг – это не только покупка, но и кредит, предоставляемый лизингодателем арендатору в форме передаваемого в пользование имущества.

При кредите заемщик вносит в установленные сроки плату за кредитные ресурсы и сумму в погашение основного долга. Для обеспечения возвратности кредита банк сохраняет за собой залоговое право или право собственности на кредитуемый объект до полного погашения ссуды.

При лизинге лизингополучатель периодически выплачивает лизингодателю определенные договором лизинга взносы за лизинговое имущество и становится собственником лишь по истечении указанного срока.

Основные принципы кредитования – срочность, возвратность и платность полностью реализуются в лизинговых сделках и являются основой формирования долговременных отношений по приобретению, финансовой аренде и переходу в собственность машин, оборудования и иного имущества инвестиционного назначения.

Главное отличие лизинга от кредита заключается в том, что он в основном представляет собой средство финансирования использования имущества, а затем и приобретения его в собственность.

Таким образом, целесообразно рассмотреть и просчитать в качестве альтернативного варианта источника финансирования вариант приобретения данного имущества посредством кредита и провести на основании полученных результатов сравнительную оценку стоимости лизинга.

3.2.2 Методики и условия сравнения лизинга и кредита

Для определения условий сравнения двух альтернативных вариантов финансирования капиталовложений необходимо рассмотреть существующие работы отечественных авторов по данной теме.

Одним из первых в России оценку стоимости лизинга представил Киселев И.Б. На примере расчета платежей по возвратному лизингу, с участием банка в роли лизингодателя, проводится сравнение годовых арендных платежей с долгосрочной ссудой.

Достоинством предлагаемой методики можно считать сравнение результатов калькуляции затрат по кредитному и лизинговому финансированию, скорректированных на величину налогообложения. Это первая в российской экономике попытка оценить эффективность лизинга относительно кредита.

А.В. Касимов в представленной методике предлагает сопоставлять результаты лизинга с возможностями покупки материальных активов за счет собственных инвестиционных фондов или заемных кредитных источников.

Автор статьи формулирует важное положение: «Размер лизинговых платежей должен обеспечить лизинговой компании получение прибыли не ниже средней нормы на вложенный капитал, а для арендатора стоимость аренды не должна быть выше стоимости банковского кредита на приобретение соответствующего имущества». В рыночной экономике такой подход является основой ценообразования в лизинге.

Однако в представленном А.В. Касимовым анализе самого сравнения не проводится. Поэтому, правильный и нужный тезис остался не раскрытым.

Методика В. Масленникова предполагает расчет ставки финансирования лизинга для ее сравнения со ставкой закупки активов в кредит. По сути, методика предполагает сравнение номинальных ставок лизинга и кредита с точки зрения арендатора. Таким образом, предложенное сравнение видится во многом ограниченным

В методике Ивашкина В.А.критериями для оценки лизинга выступают: 1) процент, который арендатор выплатит арендодателю за финансирование лизинговой операции; 2) общая сумма, выплачиваемая арендатором арендодателю по лизинговому контракту.

Считается необходимым учитывать налоговые льготы по инвестициям, которые могут быть предоставлены арендатору и арендодателю.

К достоинствам методики Ивашкина В.А. можно отнести возможность сопоставления стоимости лизинга и покупки, как в процентном, так и в денежном выражении.

Однако, данная методика не предполагает учета фактора времени, делая сравнение необъективным, если лизинговая операция носит долгосрочный характер, а платежи при разных способах финансирования в одних и тех же периодах времени значительно отличаются по размерам.

Методика финансово – инвестиционного анализа лизинговой сделки, предложенная в диссертации Овчарова Д.И., также строится на сравнительном анализе финансового лизинга с различными вариантами покупки оборудования. В расчетах учитываются: фактор времени, возможность нелинейной амортизации активов, возможные налоговые льготы. Методика позволяет рассчитать размеры арендных платежей, обеспечивающие заданную доходность от сдачи имущества в аренду. Кроме того, возможен инвестиционный анализ по фактору экономичности и по фактору ликвидности.

Но методика не рассматривает сопоставимость двух вариантов финансирования проекта.

В методике определения стоимости лизинга, приведенной в журнале «Лизинг ревю», новизна подхода заключается в определении зоны эффективности лизинговых операций относительно покупки с использованием кредитных средств. Выбор одного из нескольких вариантов финансирования делается на основе сравнения чистых приведенных доходов. При этом варьируются сроки действия лизингового договора и кредита на покупку того же имущества.

Оценка различных вариантов финансирования проводится путем сравнения величин NPV.

Определяется D NPV = NPV лизинга – NPV кредита. При подсчете D NPV учитываются особенности налогообложения по каждому варианту финансирования.

В.Д. Газман приводит собственную методику сопоставительного анализа приобретения оборудования на условиях лизинга и кредита. Методика представлена на конкретном примере и поэтому не содержит общих рекомендаций. Считается, что результаты сравнения двух и более вариантов финансирования в большей степени зависят от четырех основных характеристик: от расчетов по налогам; от юридических вопросов права собственности; от сравнительных объемов и структуры первоначальных и последующих затрат; от сроков платежей. Отдельно калькулируется стоимость каждого альтернативного лизингу варианта финансирования.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств