Развитие лизинга в России

Если же говорить о стоимости лизингового проекта, то с экономической точки зрения, эта стоимость должна быть сопоставлена со стоимостью альтернативных вариантов финансирования этого же проекта. Однако, такая задача в методике не ставится и не рассматривается. Поэтому, приведенная методика имеет те же недостатки, что и другие методики, ограничивающиеся определением величины лизинговых платежей ч

ерез калькуляцию затрат лизингодателя по организации и проведению лизинга.

В 1998 году авторами книги «Финансовый лизинг на предприятии» сделаны предложения по совершенствованию методик расчета платежей по лизинговым операциям в части корректировки стоимости лизинга с учетом факторов, действительно влияющих на размеры лизинговых платежей.

Сначала рассчитывается ежемесячная стоимость передаваемого к лизингу оборудования, определяется общий размер лизингового платежа и составляется график уплаты лизинговых взносов.

Затем общая сумма лизинговых платежей корректируется на индекс изменения цен по предполагаемому к лизингу оборудованию, на величину ускоренной амортизации и в зависимости от эффективности использования взятого в лизинг оборудования.

Однако, корректировка лизинговых платежей на величину ускоренной амортизации приводит к изменению общей суммы лизинговых платежей только с точки зрения концепции дисконтирования. Вместе с тем, применение концепции дисконтирования для оценки величины лизинговых платежей в данной методике не предполагается.

Метод расчета платежей по лизингу, обеспечивающий безубыточность деятельности лизингодателя предложен Р.Г. Ольховской и применен консалтинговой фирмой «Гарантинвест». Метод построен на определении размера лизинговых платежей на основе формулы аннуитетов, выражающей взаимосвязанное действие на их величину всех условий лизингового соглашения.

Чистый доход – ключевой показатель предлагаемого метода. Положительное значение этого показателя обеспечивает безубыточность деятельности лизингодателя, но эффективность лизинга для арендатора не принимается в расчет.

Метод финансовых рентбазируется на равенстве современной стоимости потока лизинговых платежей и стоимости имущества со всеми дополнительными расходами при его приобретении.

Отправной точкой для своего анализа автор избирает Методические рекомендации по расчету лизинговых платежей.

По условиям лизинга определяется единая величина лизинговых платежей по периодам, которая в дальнейшем распределяется на процентные платежи и суммы возмещения стоимости имущества.

При необходимости проводится корректировка на авансовый платеж, на величину остаточной стоимости имущества, на условия выплаты лизинговых платежей в начале периода.

Ставка дисконтирования приравнивается автором к ставке комиссионного вознаграждения лизингодателя. Однако применение методов дисконтирования для оценки инвестиций предполагает приведение платежей во времени по рыночной ставке на данный вид капиталовложений. Приводя ставку дисконтирования к ставке комиссионного вознаграждения лизингодателя, автор не дает ответа на главный вопрос – каким образом эта ставка устанавливается?

Таким образом, практически все российские методики расчета величины лизинговых платежей, основаны на калькуляции затрат лизингодателя по организации сделки и его маржой, а не путем рыночного ценообразования стоимости лизинга. Но, будучи Российской компанией, предоставляющей лизинговые услуги на внутреннем рынке, лизингодатель определяют метод расчета в соответствии с Рекомендациями Минэкономики РФ и отечественным гражданским правом.

3.1.4 Расчет лизинговых платежей

С учетом вышеизложенного расчет лизинговых платежей конкретной лизинговой операции будем производить на основе Методических рекомендаций в следующей последовательности:

– Расчет размеров лизинговых платежей по периодам, охватываемым договором лизинга.

– Расчет общего размера лизинговых платежей за весь срок договора лизинга как суммы платежей по периодам.

Расчет общей суммы лизинговых платежей осуществляется по формуле:

ЛП = АО + ПК + КВ + ДУ + НИ + НДС,

где: ЛП – общая сумма лизинговых платежей;

АО – величина амортизационных отчислений, причитающихся лизингодателю;

ПК – плата за используемые кредитные ресурсы лизингодателем на приобретение имущества – объекта договора лизинга;

КВ – комиссионное вознаграждение лизингодателю за предоставление имущества по договору лизинга;

ДУ – плата лизингодателю за дополнительные услуги лизингополучателю, предусмотренные договором лизинга;

НИ – налог на имущество, являющееся предметом договора лизинга;

НДС – налог на добавленную стоимость, уплачиваемый лизингополучателем по услугам лизингодателя.

Определим амортизационные отчисления, среднегодовую стоимость имущества с учетом условий договора и классификации основных средств. Амортизационные отчисления рассчитываются по формуле:

АО = БС × На,

где: БС – балансовая стоимость имущества – предмета договора лизинга, тыс. руб.;

На – норма амортизации в процентах к первоначальной стоимости амортизируемого имущества, рассчитывается по формуле:

На = 100 / n,

где: n – срок полезного использования объекта, выраженный в месяцах.

Учитывая, что приобретаемое по договору лизинга имущество относится к VIII амортизационной группе со сроком полезного использования 241 месяц, норма амортизации составит: На = 100 / 241 = 0,4149% в месяц. Амортизационные отчисления в квартал с учетом применения, по условию договора, коэффициента ускорения амортизации, равного трем, составят: АО = / 100 =8887,96 тыс. руб.

Среднегодовая стоимость имущества рассчитывается по формуле:

СС = / 2,

где: ОСn и ОСk – расчетная остаточная стоимость имущества соответственно на начало и конец года, тыс. руб., при этом ОСk = ОСn – АО.

Для первого периода начисления ОСn равно первоначальной стоимости оборудования. В нашем примере: ОСn = 238000 тыс. руб.; ОСk = 238000 – 8887,96 = 229112,03 тыс. руб.

Для всех последующих периодов ОСn равно ОСk предыдущего периода. Например, для второго периода начисления: ОСn = 229112,03 тыс. руб.; ОСk = 229112,03 – 8887,96 = 220224,07 тыс. руб.

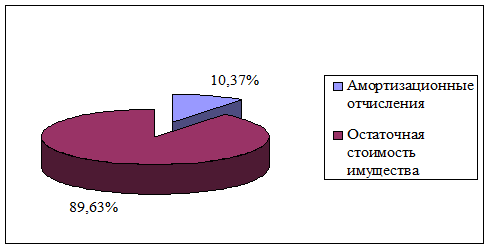

Выполнив в такой же последовательности расчеты для последующих периодов, сведем полученные результаты в таблицу В1 Приложения В. Из таблицы В1 видим, что за период лизингового договора амортизационные отчисления в сумме составят 213311,2 тыс. руб. или 89,63% от балансовой стоимости имущества. Остаточная стоимость имущества – 24688,8 тыс. руб.

Рисунок 3.1 – Доля амортизационных отчислений в стоимости имущества за период договора лизинга

Расчет компенсации платы лизингодателя за используемые им кредитные ресурсы на приобретение имущества – предмета договора лизинга включает в себя погашение сумм основного долга по кредиту и плату за используемые кредитные ресурсы, которая рассчитывается по формуле 3.7.

ПК = КР × СТк / 100,

где: ПК – плата за используемые кредитные ресурсы, тыс. руб.;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств