Формирование и распределение прибыли

Во-вторых, начиная с 2000 года, проценты к получению, проценты к уплате и доходы от участия в других организациях включены в состав операционных доходов и расходов и нашли соответствующие отражение в Отчете о прибылях и убытках (форма №2).

В-третьих, произошла некоторая перегруппировка доходов и расходов. Так, например, к внереализационным доходам и расходам стали относиться курсовые разниц

ы. Кроме того, с вступлением в силу Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2000) порядок отражения курсовых разниц в бухгалтерском учете изменился. Теперь курсовые разницы отражаются на счете 80 «Прибыль и убытки». Изменился и порядок учета суммовых разниц, которые ранее отражались как внереализационные доходы (расходы) предприятий.

Финансовый результат деятельности предприятия учитывается на счете 80 в течение года нарастающим итогом без исключения уже использованной прибыли с начала года. Согласно Положению о бухгалтерском учете и отчетности балансовая прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

Прибыль или убытки, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты отчетного года.

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в учете и отчетности отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты при наступлении отчетного периода, к которому они относятся.

Балансовая прибыль отчетного периода и ее использование отражается в балансе отдельно: в пассиве баланса – полученная прибыль и ее авансовое использование, нераспределенная прибыль, а в активе баланса – фактически полученный убыток. В валюту баланса включается лишь непокрытый убыток или нераспределенная прибыль отчетного периода прошлых лет.

Особым и чрезвычайно важным для финансового менеджмента является комплекс проблем налогообложения прибыли, включающий:

• принцип и критерии построения налога;

• методику исчисления налогооблагаемой прибыли;

• льготы и санкции, стимулирующие или не стимулирующие эффективность экономического и социального развития;

• уровень ставок налога, их унифицированный или дифференцированный для различных коммерческих структур характер;

• предельно допустимый для стимулирующей роли налога размер и частоту изымаемой у предприятия прибыли;

• согласованность данного налога с другими, аналогичными изъятиями в бюджет и во внебюджетные фонды;

• возможность и умение финансового менеджера в законных рамках сократить налог или оптимизировать его.

Налоговые льготы можно сгруппировать по принципу стимулирующей направленности:

• содействующие научно-производственному развитию материальной сферы;

• специально ограждающие малый бизнес всех отраслей, в том числе на начальной стадии деятельности, а также социально значимые отрасли экономики, особенно сельское хозяйство, от высоких налогов.

Возвращаясь к схеме формирования и распределения прибыли, мы видим, что это — сопряженные процессы.

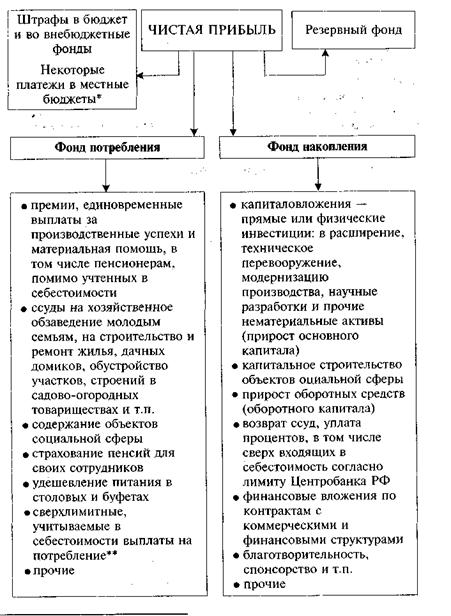

Освободив налоговую прибыль от основного прямого налога — налога на прибыль и перечислив (при наличии соответствующих соглашений) требуемые суммы в свой резервный фонд, а также фонд отраслевой вышестоящей организации, предприятие исчисляет чистую (остаточную) прибыль. Распределение чистой прибыли представлено на рис. 1.

Рис.1 Схема распределения чистой прибыли.

Следует заметить, что все направления использования фонда потребления, за исключением пп. 2, 3, 5, облагаются подоходным налогом с физических лиц (по фискальной логике: работодатель оплачивает работнику соответствующие затраты в сумме предполагаемого дохода) и являются объектом отчислений в Пенсионный фонд в размере до 28% (по страховым платежам).

2 ФОРМИРОВАНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОАО «АЛТАЙ-КОКС»

2.1 Технико-экономическая характеристика предприятия ОАО «Алтай-кокс»

ОАО «Алтай-кокс» - это современный промышленный комплекс, производящий кокс и химическую продукцию для металлургической промышленности.

Организационно-правовой формой предприятия является открытое акционерное общество (ОАО).

Под ОАО понимается акционерное предприятие, акции которого свободно продаются на фондовом рынке, ОАО обязано ежегодно публиковать для всеобщего сведения годовой отчет, бухгалтерский баланс, счет прибылей и убытков.

Акционерное общество открытого типа - по законодательству РФ - объединение нескольких граждан и/или юридических лиц для совместной хозяйственной деятельности. Акционеры ОАО типа несут ответственность по обязательствам общества в пределах своего вклада (пакета принадлежащих им акций).

Основной хозяйственной деятельностью ОАО «Алтай-кокс» является производство и реализация кокса и коксохимической продукции, а также расширение рынка сбыта товаров и услуг.

Таблица 2.1

Ассортимент выпускаемого кокса

|

Продукция |

Фракция |

Применение |

|

Кокс доменный |

+25мм, +40мм, 25-40мм, 25-80мм |

В доменном производстве, для выплавки чугуна. Для восстановления свинцовых, оловянных и медных руд, в производстве цинка, для обжига известняка и цемента. |

|

Кокс литейный |

+40мм, +60мм |

В вагранках в литейном производстве. |

|

Коксовый орешек |

10-25мм |

В производстве ферросплавов (ферросилиция, феррохрома, ферромарганца и т.д.). |

|

Коксовая мелочь |

0-10мм |

Для агломерации железных руд. |

Таким образом, продукция ОАО «Алтай-кокс» - продукция, отвечающая требованиям стандартов и техническим условиям, принятым отделом технического контроля.

Таблица 2.2

Производство продукции ОАО «Алтай-кокс», тыс.т.

|

Наименование |

2004 |

2005 |

|

Кокс 6% влажности |

3 156,00 |

3 550,00 |

|

Смола |

150,6 |

162,3 |

|

Бензол |

38,9 |

43,8 |

|

Сульфат 20,5-% |

75,2 |

81,3 |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств