Формирование и распределение прибыли

Обособление части стоимости продукции в виде издержек выступает в денежном выражении как себестоимость продукции.

Определение экономической сущности прибыли, как и других форм, которые принимает национальный доход при его первичном распределении и последующем перераспределении, невозможно без правильного толкования сущности и границ необходимого и прибавочного продукта в обществе.

Необх

одимый и прибавочный продукт представляют собой категории производства. Для выяснения сущности этих категорий необходимо уточнить, что лежит в основе деления чистого продукта на необходимый и прибавочный. Согласно экономической теории это деление времени труда, затраченного в сфере материального производства, на: необходимое и прибавочное. В течение необходимого времени обеспечивается создание « . фонда жизненных средств или рабочего фонда, который необходим работнику для поддержания и воспроизводства его жизни и который при всех системах общественного производства он сам постоянно должен производить и воспроизводить» [8, с. 16]

Таким образом, прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Значение прибыли всегда состоит в том, что она отражает конечный финансовый результат.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что прибыль одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных, инвестиционных, производственных, научно-технических и социальных программ.

1.2 Методы планирования прибыли

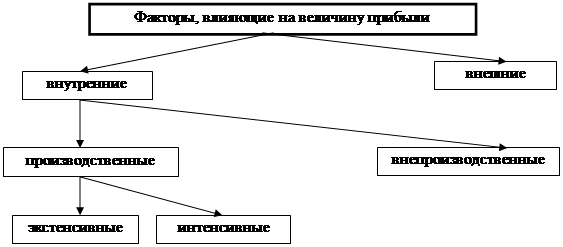

На величину прибыли и ее динамику воздействуют два фактора, как зависящие, так и не зависящие от усилий предприятия (рис.1.1) [5,с. 116].

|

Рис.1.1 Классификация факторов, влияющих на величину прибыли

К внешним факторам относятся природные условия: уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, тарифов, процентов, налогов ставок и льгот, штрафных санкций, нормы амортизационных отчислений.

Эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные.

Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения:

* объема средств и предметов труда

* финансовых ресурсов

* времени работы оборудования

* численности персонала

* фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

* повышение производительности оборудования и его качества

* использование прогрессивных видов материалов и совершенствование видов их обработки

* ускорение оборачиваемости оборотных средств

* повышение квалификации и производительности труда персонала

* снижение трудоемкости и материалоемкости продукции

* совершенствование организации труда и более эффективное использование финансовых ресурсов.

К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др.

При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости сказывается на росте прибыли при прочих равных условиях. Постатейный анализ себестоимости и поиск путей ее снижения в значительной мере обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы.

Формирование финансовых результатов деятельности предприятия регламентируется Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденным постановлением Правительства РФ от 5 августа 1992 года №552 (с последующими дополнениями и изменениями).

Согласно этому Положению, «…конечный финансовый результат (прибыль или убыток) слагается от финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия, и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям».

Прибыль, как главный результат предпринимательской деятельности, обеспечивает потребности самого предприятия и государства в целом. Поэтому, прежде всего, важно определить состав прибыли предприятия. Общий объем прибыли предприятия представляет собой балансовую прибыль.

Балансовая прибыль - сумма прибылей (убытков) предприятия от реализации продукции и доходов (убытков), не связанных с ее производством и реализацией. Под реализацией продукции понимается не только продажа произведенных товаров, имеющих натурально-вещественную форму, но и выполнение работ, оказание услуг. Балансовая прибыль как конечный финансовый результат выявляется на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей баланса.

До 1 января 2000 года финансовый результат деятельности предприятия складывался из следующих составляющих: прибыли (убытка) от реализации, процентов к получению, процентов к уплате, доходов от участия в других организациях, прочих операционных доходов и расходов и результата от внереализационных операций. Совокупность прибыли (убытка) от реализации, процентов к получению, процентов к уплате и доходов от участия в других организациях и прочих операционных доходов и расходов составляла прибыль (убыток) от финансово-хозяйственной деятельности. Сумма прибыли (убытка) от финансово-хозяйственной деятельности и результата от внереализационных операций составляла прибыль (убыток) отчетного периода. Прибыль (убыток) после налогообложения представляла собой нераспределенную прибыль (непокрытый убыток) отчетного периода.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств