Организация уплаты таможенных платежей

Как показывает табл. в ближайшем будущем таможенные платежи не перестанут играть важной роли в наполнении федерального бюджета. Напротив, государство возлагает на таможенную службу все большую ответственность по перечислению денежных средств в казну государства.

1.2 Возникновение и прекращение обязанности по уплате таможенных платежей

Для освещения данного вопроса необходимо определит

ь на кого возложена обязанность взимать таможенные платежи и на кого возложена обязанность уплачивать таможенные платежи.

Прежде всего необходимо отметить, что категория «субъекты таможенного права» несколько шире категории «участники таможенных правоотношений по уплате таможенных платежей», так как не всегда субъекты таможенного права становятся участниками отношений по взиманию и уплате таможенных платежей. Более того, категория «субъекты таможенного права» шире категории «участники таможенных правоотношений». Однако участники таможенных правоотношений и, в частности, отношений по уплате таможенных платежей всегда являются субъектами таможенного права.

В рамках действующего таможенного законодательства можно выделить две основные группы субъектов внешнеэкономических правоотношений, так или иначе связанных с взиманием и уплатой таможенных платежей.

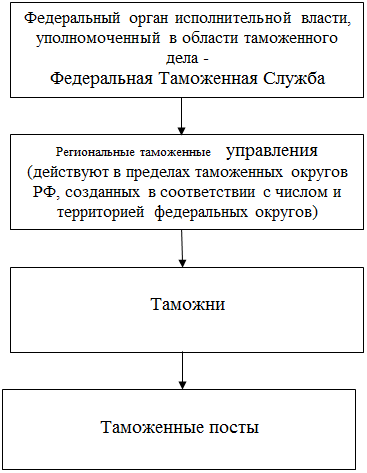

Субъекты, наделенные властными полномочиями в области таможенного дела (таможенные органы и их должностные лица). В соответствии со ст.1 Таможенного кодекса таможенное дело на территории РФ осуществляют Правительство РФ и система таможенных органов. Согласно ст. 11 Таможенного кодекса в систему таможенных органов входят федеральный орган исполнительной власти, уполномоченный в области таможенного дела, - Федеральная таможенная служба и подчиненные ей таможенные органы РФ, а в некоторых случаях - также таможенные органы иностранных государств. Таможенные органы РФ образуют единую централизованную систему. При этом органы государственной власти субъектов РФ, органы местного самоуправления и общественные объединения не могут вмешиваться в деятельность таможенных органов при осуществлении ими своих функций. Естественно, это не исключает взаимодействия и сотрудничества таможенных органов с иными государственными органами РФ, субъектов РФ, таможенными органами иностранных государств, общественными объединениями. [1]

Таможенный кодекс определяет основные задачи данной группы субъектов внешнеэкономических отношений, т.е. таможенных органов:

способствование развитию внешней торговли РФ;

пополнение доходной части бюджета РФ путем взимания таможенных платежей;

пресечение, устранение и предупреждение нарушений в области таможенного законодательства.

На рис.1.2 изображена система таможенных органов, включающих в себя несколько уровней. Даная система создана в соответствии со ст. 402 таможенного кодекса.

|

Рис. 1.2. Система таможенных органов РФ

Важно отметить, что все органы, составляющие единую таможенную систему, согласно ст. 71 Конституции РФ являются федеральными.

Итак, таможенный орган - это федеральный орган исполнительной власти, наделенный специальной компетенцией в области таможенного дела и выполняющий задачу содействия развитию внешней торговли РФ.

Субъекты, не обладающие властными полномочиями в области таможенного тела (физические и юридические лица, участвующие в перемещении товаров и (или) транспортных средств через таможенную границу либо осуществляющие внешнеэкономическую деятельность).

В рамках таможенного законодательства РФ проводится различие понятий «лица, ответственные за уплату таможенных пошлин, налогов»и «плательщики таможенных пошлин, налогов». В соответствии со ст. 328 Таможенного кодекса плательщиками таможенных пошлин, налогов являются декларанты и иные лица, на которых Таможенным кодексом возложена обязанность уплачивать таможенные пошлины, налоги. Помимо декларанта, любое лицо вправе уплатить таможенные пошлины, налоги за товары, перемещаемые через таможенную границу РФ. В этом случае, лицо, уплатившее таможенные пошлины, налоги за товары является плательщиком таможенных пошлин, налогов.

Физические и юридические лица как субъекты таможенных правоотношений, связанных с уплатой таможенных платежей, могут быть российскими либо иностранными. Российскими признаются юридические лица с местонахождением в РФ, сознанные в соответствии с законодательством РФ, а также физические лица, являющиеся гражданам РФ или постоянно проживающие на территории РФ, в том числе зарегистрированные в установленном законом порядке в качестве индивидуальных предпринимателей.

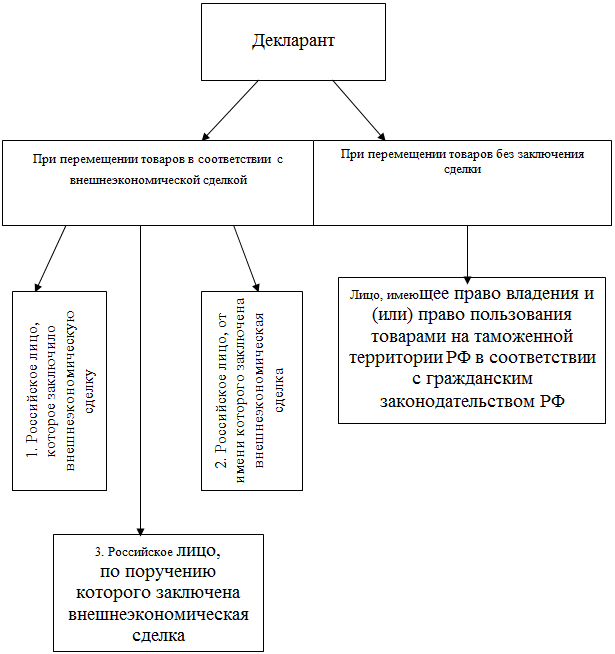

Итак, согласно Таможенному кодексу РФ лицом, ответственным за уплату таможенных платежей, является декларант. Декларантом же признается лицо, которое декларирует товары либо от имени которого декларируются товары.[2] Если декларирование товара производится таможенным брокером, то он является ответственным за уплату таможенных платежей, как и декларант. Таким образом, при декларировании товаров таможенным брокером в случае выявления таможенным органом факта неуплаты или неполной уплаты таможенных пошлин, налогов, взыскание может производиться как с декларанта, так и с таможенного брокера.

Статьей 126 Таможенного кодекса РФ определены две категории лиц, которые могут выступать в таможенных правоотношениях в качестве декларанта (рис. 1.2)

К первой категории лиц относятся уполномоченные выступать в качестве декларанта.

Ко второй категории лиц относятся любые иные лица, правомочные в соответствии с гражданским законодательством Российской Федерации распоряжаться товарами на таможенной территории Российской Федерации.

Среди субъектов внешнеэкономических отношений в отдельную группу выделяют лиц не являющихся непосредственными участниками

правоотношений по уплате таможенных платежей. - это заинтересованные лица. В соответствии со ст. 11 ТК РФ заинтересованные лица - это лица, интересы которых затрагиваются решениями, действиями либо бездействием таможенных органов в отношении товаров и (или) транспортных средств непосредственно и индивидуально.

Таможенный кодекс четко определяет момент возникновения обязанности по уплате таможенных платежей:

При ввозе: с момента пересечения таможенной границы

При вывозе: с момента подачи таможенной декларации или совершения действий, непосредственно направленных на вывоз товаров с таможенной территории РФ

Для определения момент прекращения обязанности по уплате таможенных платежей Таможенный кодекс «призывает» воспользоваться нормами налогового законодательства.

Обязанность по уплате налога и (или) сбора прекращается:

с уплатой налога и (или) сбора налогоплательщиком или плательщиков сбора;

с возникновением обстоятельств, с которыми законодательство о налогах и сборах связывает прекращение обязанности по уплате данного налога и сбора;

Другие рефераты на тему «Таможенная система»:

- Корректировка таможенной стоимости - основания для проведения и порядок документального оформления

- Согласование таможенными органами условий использования товаров в таможенных режимах переработки на таможенной территории и вне ее

- Организация государственного управления таможенного дела

- Таможенные услуги

- Таможенное сотрудничество РФ и СНГ

Поиск рефератов

Последние рефераты раздела

- Акцизы и их взимание таможенными органами

- Алгоритм выполнения операций с импортными грузами

- Ввоз и вывоз товаров на таможенную территорию России

- Введение специальной пошлины на импорт стеклосеток

- Валютное регулирование

- Анализ информационного обеспечения управления таможенной деятельностью

- Анализ системы взаимодействия таможенных органов Федеральной службы по надзору РФ