Прогнозирование емкости и коньюктуры рынка

|

М(Р) = |

2 (n – 2) |

= |

2 × (12 – 2) |

= 6,667. |

|

3 |

3 |

|

D(Р) = |

16 n – 29 |

= |

16 × 12 – 29 |

= 1,811. |

|

90 |

90 |

При вероятности 0,95 (95%) коэффициент доверия td = 1,96.

Если расчетное значение числа поворотных точек попадает в интервал (М(Р) – td ![]() ) < P < (М(Р) + td

) < P < (М(Р) + td ![]() ), то с выбранной вероятностью можно утверждать, что колебания величины et носит случайный характер.

), то с выбранной вероятностью можно утверждать, что колебания величины et носит случайный характер.

(6,667 – 1,96 ![]() ) < 7 < (6,667 + 1,96

) < 7 < (6,667 + 1,96 ![]() )

)

4,029 < 7 < 9.305

Таким образом, с вероятностью 95% можно утверждать, что колебания величины et носит случайный характер.

2) Распределение величины etсоответствует нормальному распределению. Для этого используем RS-критерий.

S![]() =

= ![]() =

=![]() = 0,706

= 0,706

|

RSр = |

emax – emin |

= |

1.09– (- 0,83) |

= 2,777. |

|

S |

0,706 |

Определим табличное значение RS-критерия по таблице «Значения RS-критерия для n от 10 до 30» (Приложение 3).

|

RS12Н = 2,67 + 2 × |

3,18 – 2,67 |

= 2,772 |

|

20 – 10 |

|

RS12В = 3,85 + 2 × |

4,49 – 3,85 |

= 3,978 |

|

20 – 10 |

Выдвинем нулевую гипотезу: величина et соответствует нормальному распределению. Для этого должно выполняться условие: RS12Н < RSр < RS12В.

Поскольку это условие выполняется (2,772 < 2,777 < 3,978), то с вероятность 0,95 (95%) можно утверждать, что распределение величины et соответствует нормальному распределению.

3) Математическое ожидание величины et равно нулю. Для проверки этого условия выдвинем нулевую гипотезу – Н0: М(et) = 0, после чего определим расчетное значение величины tр:

|

tр = |

|

× |

|

Se |

где ![]() – средняя арифметическая простая величины et; Se – среднее квадратическое отклонение величины et.

– средняя арифметическая простая величины et; Se – среднее квадратическое отклонение величины et.

|

|

Set |

= |

1.62 |

= 0,135 |

|

n |

12 |

Se= ![]() =

=![]() = 0,623

= 0,623

|

tр = |

0,135 – 0 |

× |

|

0,623 |

Найдем табличное значение tт (Приложение 1) по распределению Стьюдента при доверительной вероятности g = 1 – а = 1 – 0,05 = 0,95 и числе степеней свободы К = n – 1 = 12 – 1 = 11. В данном случае tт = 2,201.

Сопоставим табличное и расчетное значения. Если th < tт, то нулевая гипотеза принимается, и наоборот.

0,75 < 2,201, Þ с вероятностью 0,95 (95%) принимается нулевая гипотеза, т.е. М(et) = 0.

4) Независимость членов ряда между собой (проверка временного ряда на отсутствие автокорреляции). Для проверки данного условия используется критерий Дарбина – Уотсона, расчетное значение которого определяется следующим образом:

|

dр = |

S(et – et-1) 2 |

= |

8,4451 |

= 1,88. |

|

S et2 |

4,483 |

dр¢ = 4 – 1,88 = 2,12.

По таблице «Распределение критерия Дарбина – Уотсона» для положительной автокорреляции (для 5% уровня значимости)» находим табличное значение dт. При n = 12 и V = 1 нижнее и верхнее значения распределения будут соответственно равны d1 = 1,08 и d2 = 1,36.

Сравним расчетное и табличное значения: dр > d2 (2,12 > 1,36). Таким образом, с вероятностью 95% можно говорить об отсутствии в ряде автокорреляции.

6). Рассчитаем точечную прогнозную оценку с периодом упреждения t = 1 для линейного тренда (![]() t = 11,614+ 0,459× t):

t = 11,614+ 0,459× t):

![]() (n+t) = а0 + а1 × (n+t);

(n+t) = а0 + а1 × (n+t);

![]() (12+1) = 11,614+ 0,459× (12 + 1) = 17,581.

(12+1) = 11,614+ 0,459× (12 + 1) = 17,581.

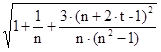

Интервальный прогноз для линейного тренда:

![]() (n+t) =

(n+t) =![]() (n+t) + tт × S

(n+t) + tт × S![]() ×

×  ,

,