Управление капиталом и оценка стоимости бизнеса

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………3

1. КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ……………………………………………………………… 4

1.1. Понятие, состав и структура собственного капитала…………………… .4

1.2. Содержание и сущность заёмного капитала……………………………….7

1.3. Концепции управления капиталом, оптимизация его структуры…… 10

2. МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ

УПРАВЛЕНИЯ КАПИТАЛОМ.… .16

2.1. Методы оптимизации структуры капитала……………………………….16

2.2. Механизм управления структурой капитала на основе финансового левериджа……………………………………………………………………… .22

2.3. Использование имитационного моделирования для управления капиталом

Вывод…………………………………………………………………………… 27

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ…………………………… 30

ВВЕДЕНИЕ

В настоящее время, в условиях существования различных форм собственности, особенно актуальным становится изучение вопросов формирования, функционирования и воспроизводства предпринимательского капитала. Возможности становления предпринимательской деятельности и ее дальнейшего развития могут быть реализованы лишь только в том случае, если собственник разумно управляет капиталом, вложенным в предприятие.

Зачастую, на практике капитал предприятия рассматривается как нечто производное, как показатель, играющий второстепенную роль, при этом на первое место, как правило, выносится непосредственно сам процесс деятельности предприятия. В связи с этим принижается роль капитала, хотя именно капитал и является объективной основой возникновения и дальнейшей деятельности предприятия. Поскольку доход, прибыль, приносит именно использование капитала, а не деятельность предприятия как таковая. Все это обуславливает особую значимость процесса грамотного управления капиталом предприятия на различных этапах его существования.

1. КАПИТАЛ ПРЕДПРИЯТИЯ – ОСНОВА ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1.1. Понятие, состав и структура собственного капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления свей деятельности с целью получения прибыли.

Капитал — одна из фундаментальных экономических категорий, сущность которой научная мысль выясняет на протяжении ряда столетий. Термин "капитал" происходит от латинского "саpitalis", что означает основной, главный. В первоначальных работах экономистов капитал рассматривался как основное богатство, основное имущество. По мере развития экономической мысли это первоначальное абстрактное и обобщенное понятие капитала наполнялось конкретным содержанием, соответствующим господствующей парадигме экономического анализа развития общества.

В процессе хозяйственной деятельности происходит постоянный оборот капитала: последовательно он меняет денежную форму на материальную, которая в свою очередь изменяется, принимая различные формы продукции, товара и другие, в соответствии с условиями производственно-коммерческой деятельности организации, и, наконец, капитал вновь превращается в денежные средства, готовые начать новый кругооборот.

Структура источников образования активов (средств) представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами.

Собственный капитал (СК) организации как юридического лица в общем виде определяется стоимостью имущества, принадлежащего организации. Это так называемые чистые активы организации. Они определяются как разность между стоимостью имущества (активным капиталом) и заемным капиталом. Конечно, собственный капитал имеет сложное строение. Его состав зависит от организационно-правовой формы хозяйствующего субъекта.

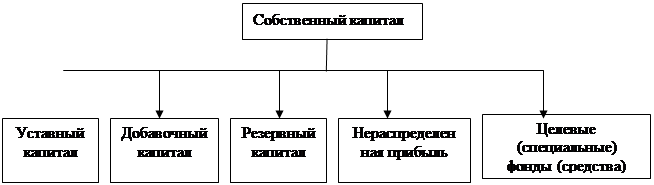

Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов (рис.1). Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала.

Рис. 1. Формы функционирования собственного капитала предприятия

Собственный капитал характеризуется следующими основными положительными особенностями:

1. Простотой привлечения, так как решения, связанные с увеличением собственного капитала (особенно за счет внутренних источников его формирования) принимаются собственниками и менеджерами предприятия без необходимости получения согласия других хозяйствующих субъектов.

2. Более высокой способностью генерирования прибыли во всех сферах деятельности, т.к. при его использовании не требуется уплата ссудного процента во всех его формах.

3. Обеспечением финансовой устойчивости развития предприятия, его платежеспособности в долгосрочном периоде, а соответственно и снижением риска банкротства.

![]()

![]()

|

|

![]()

![]() Амортизационные отчисления

Амортизационные отчисления

|

|

![]()

![]() Доходы от сдачи имущества в

Доходы от сдачи имущества в

Рис. 2. Источники формирования собственного капитала