Анализ состояния и обеспеченности предприятия производственными фондами

Из таблицы 5 следует, что темпы роста уровня технической вооруженности труда (94,51 %) гораздо выше темпов роста производительности труда (73,17 %) в 2008 году по сравнению с 2006 годом, что негативно характеризует деятельность предприятия, так как при данных соотношениях происходит снижение фондоотдачи. Но рассматривая показатели 2008 года по сравнению с 2007 можно отметить обратную тенденци

ю, что свидетельствует о положительных изменениях, происходящих на предприятии.

2.3 Анализ показателей эффективности использования основных средств

Для обобщающей характеристики эффективности и интенсивности использования основных средств служат следующие показатели:

- фондорентабельность,

- фондоотдача основных производственных фондов (в том числе их активной части),

- фондоемкость,

- относительная экономия основных производственных фондов.

В процессе анализа изучается динамика перечисленных показателей.

• фондорентабельность (отношение прибыли к среднегодовой стоимости основных средств);

Фондорентабельность является наиболее обобщающим показателем эффективности использования основных фондов. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции.

![]()

где П – прибыль от реализации продукции;

ОС0 (1) – стоимость основных средств на начало периода (конец периода).

Тогда фондорентабельность за 2006, 2007 и 2008 годы будет равна:

![]()

![]()

![]()

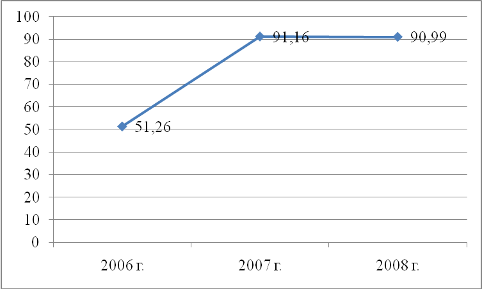

Динамику показателя фондорентабельности за период с 2006 по 2008 гг. представим на рисунке 6.

Рис. 6. Динамика фондорентабельности ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Благодаря данным показателям можно сделать вывод, что использование основных фондов в 2006, 2007 и 2008 годах было рентабельно, при этом наблюдается положительная динамика в 2007 году по сравнению с 2006, которая свидетельствует о повышение эффективности деятельности после проведения определенных мероприятий в области инвестирования средств ООО «Тройка-ресурс» в основные производственные фонды. Несмотря на то, что показатель фондорентабельности 2008 года (90,99 %) ниже показателя 2007 года (91,16 %), данный факт не является отрицательной тенденцией, так как, во-первых, инвестиционные проекты осуществлялись за счет прибыли, что повлияло на уменьшение ее величины в 2008 году, во-вторых, высокий уровень показателя фондорентабельности 2007 года сложился за счет более низкой среднегодовой стоимости основных средств предприятия, чем в 2008 году.

• фондоотдача основных производственных фондов (отношение стоимости произведенной продукции к среднегодовой стоимости основных производственных фондов);

![]()

![]()

![]()

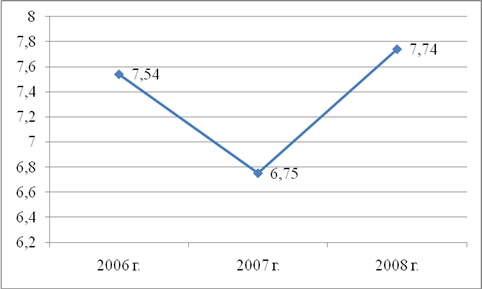

Графически динамика фондоотдачи ООО «Тройка-ресурс» представлена на рисунке 7.

Рис. 7. Динамика фондоотдачи ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Исходя из полученных значений можно сказать, что фондоотдача за 2007 значительно снизилась по сравнению с 2006 годом, но произошло это в значительной степени за счет значительных темпах роста стоимости основных фондов по сравнению с менее значительными темпами роста выручки от реализации.

• фондоемкость (отношение среднегодовой стоимости основных производственных фондов к стоимости произведенной продукции за отчетный период), то есть

![]()

При расчете данного показатели получили следующие значения:

![]()

![]()

![]()

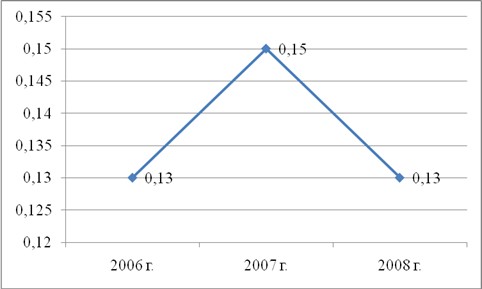

Динамика показателя фондоемкости графически представлена на рисунке 8.

Рис. 8. Динамика фондоемкости ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя полученные результаты, можно отметить, что фондоемкость в 2007 году имела тенденцию к увеличению, благодаря незначительному повышению выпуска продукции при довольно значительных темпах роста среднегодовой стоимости основных производственных фондов ООО «Тройка-ресурс». Например, за 2008 год на 1 рубль продукции приходится 0,13 рубля основных средств. Уменьшение рассматриваемого показателя в сравнении с 2007 годом (0,02 р./р.) конечно является положительной тенденцией. Получен данный результат в основном из-за значительного увеличения выручки от реализации.

• относительная экономия (перерасход) основных производственных фондов:

![]()

где ОПФ0, ОПФ1 – соответственно среднегодовая стоимость основных производственных фондов в базисном и отчетном годах;

IВП – индекс объема производства продукции.

2007 год: ![]() (тыс. р.)

(тыс. р.)

2008 год: ![]() (тыс. р.)

(тыс. р.)

Для предотвращения развития отрицательных тенденций, выявленных вышеисчисленными показателями, в ООО «Тройка-ресурс» необходимо разработать комплекс мероприятий следующего типа:

- увеличить капитальные вложения,

- разработать программы по реконструкции, модернизации основных средств,

- определить сроки и разработать график ремонта (как капитального, так и текущего) основных производственных фондов.

2.4 Факторный анализ фондоотдачи и фондорентабельности

Важным этапом в проведении анализа эффективности использования основных производственных фондов ООО «Тройка-ресурс» является проведение факторного анализа фондоотдачи и фондорентабельности. Структурно-логическая модель факторного анализа фондоотдачи и фондорентабельности представлена в приложении 2.

Исходную информацию для проведения факторного анализа представим в таблице 6.

Таблица 6

Исходная информация для анализа фондорентабельности и фондоотдачи ООО «Тройка-ресурс» за период с 2007 по 2008 гг.

|

Показатели |

2007 г. |

2008 г. |

Отклонение |

|

Прибыль от реализации продукции, тыс. р. |

2083 |

3612 |

+1529 |

|

Объем выпуска продукции, тыс. р. |

15413 |

30718 |

+15305 |

|

Среднегодовая стоимость, тыс. р.: Основных производственных фондов Активной части Машин и оборудования Единицы оборудования |

2285 923,5 923,5 231 |

3969,5 1772 1772 295 |

+1684,5 +848,5 +848,5 +64 |

|

Удельный вес активной части основных производственных фондов, % |

40,42 |

44,64 |

+4,22 |

|

Удельный вес машин и оборудования, %: в активной части основных производственных фондов в общей сумме основных производственных фондов |

100 40,42 |

100 44,64 |

0 +4,22 |

|

Фондорентабельность, % |

91,16 |

90,99 |

-0,17 |

|

Рентабельность продукции, % |

13,51 |

11,76 |

-1,75 |

|

Фондоотдача основных производственных фондов, р./р. |

6,75 |

7,74 |

+0,99 |

|

Фондоотдача активной части фондов, р./р. |

16,69 |

17,34 |

+0,65 |

|

Фондоотдача машин и оборудования, р./р. |

16,69 |

17,34 |

+0,65 |

|

Среднегодовое количество действующего оборудования, шт. |

4 |

6 |

+2 |

|

Отработано за год всем оборудованием, машино-часов |

14040 |

18360 |

+4320 |

|

В том числе единицей оборудования: часов смен дней |

3510 450 250 |

3060 408 240 |

-450 -42 -10 |

|

Коэффициент сменности работы оборудования |

1,8 |

1,7 |

-0,1 |

|

Средняя продолжительность смены, ч |

7,8 |

7,5 |

-0,3 |

|

Выработка продукции за 1 машино-час, тыс. р. |

1,098 |

1,673 |

+0,575 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции