Анализ состояния и обеспеченности предприятия производственными фондами

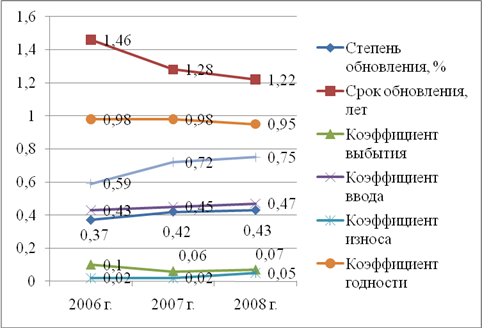

Динамику коэффициентов представленных в таблице 3, представим на рисунке 4.

Рис. 4. Динамику коэффициентов движения и технического состояния основных средств ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Сравнение данных, представленных в таблице 3 и на рисунке 5, позволяет сделать следующие вы

воды. Положительная динамика коэффициента обновления в 2007 и 2008 годах свидетельствует о больших объемах поступления основных средств на баланс предприятия, что является положительной тенденцией, так как данный коэффициент характеризует достаточный уровень обновления фондов для нормальной деятельности рассматриваемого предприятия.

Снижение в 2007 и 2008 годах по сравнению с 2006 годом значения коэффициента выбытия говорит о довольно большой доле выбывших основных средств в общей структуре фондов. Это связано с тем, что предприятие продало устаревшее нерентабельное или низкорентабельное оборудование, которое утратило свою актуальность при закупленном новом оборудовании.

Снижение срока обновления с 2006 по 2008 годы является положительным сдвигом в структуре движения основных средств. Так, срок обновления основных фондов ООО «Тройка-ресурс» за период с 2006 по 2008 год снизился примерно на 0,24 или на 3 месяца.

Не менее важны такие показатели, как коэффициент прироста, коэффициент интенсивности обновления основных средств. Коэффициент прироста показывает долю прироста основных средств в стоимости их на начало года. Данные расчетов показывают, что за рассмотренный период этот показатель увеличился с 2006 по 2008 годы с 0,59 до 0,75, что говорит о незначительном, но росте поступлений основных средств за данный период. А в 2007 году данный коэффициент составлял 0,72, что также связано с обновлением основных фондов предприятия в этом периоде.

Коэффициент выбытия основных средств в 2008 году по сравнению с 2006 годом имел тенденцию к снижению с 0,10 до 0,07. Данный факт является положительным моментом в сфере управления внеоборотными активами ООО «Тройка-ресурс». При этом присутствует также такой позитивный момент как то, что коэффициент ввода увеличился с 0,43 до 0,47.

Рассматривая показатели износа и годности фондов необходимо отметить увеличение коэффициента износа и снижение коэффициента годности, что является отрицательной характеристикой деятельности общества с ограниченной ответственностью. Но с другой стороны данный факт связан с большими поступлениями основных средств с преобладанием групп с меньшим сроком начисления амортизации.

В то же время показатели технического состояния основных средств ООО «Тройка-ресурс» постоянно меняются, при чем изменения происходят в положительную сторону, что свидетельствует о стабильности инвестирования средств предприятия в основные фонды.

Данные таблицы 3 показывают, что за отчетный год технической состояние основных средств в ООО «Тройка-ресурс» несколько улучшилось за счет более интенсивного их обновления.

Обобщающими показателями, характеризующими уровень обеспеченности предприятия основными производственными фондами, являются фондовооруженность и техническая вооруженность труда.

Показатель общей фондовооруженности труда рассчитывается отношением среднегодовой стоимости промышленно-производственных фондов к среднесписочной численности рабочих.

Расчет данного показателя представлен в таблице 4.

Таблица 4

Показатели фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

|

Показатели |

Годы |

Отклонение | |||||

|

2006 |

2007 |

2008 |

тыс. р. |

% | |||

|

2007-2006 |

2008-2007 |

2007/ 2006 |

2008/ 2006 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднегодовая стоимость основных средств, тыс. р. |

1678 |

2892 |

5047 |

1214 |

2155 |

172,4 |

174,5 |

|

Среднесписочная численность рабочих, чел. |

14 |

32 |

57 |

18 |

25 |

228,6 |

178,1 |

|

Фондовооруженность труда, тыс. р./чел. |

119,9 |

90,38 |

88,54 |

-29,48 |

-1,83 |

75,4 |

97,97 |

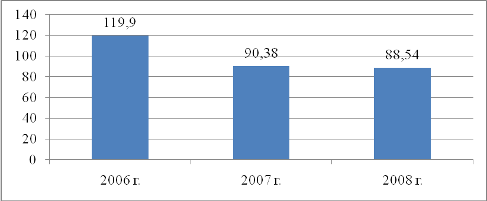

Динамику показателя фондовооруженности труда представим на рисунке 5.

Рис. 5. Динамика показателя фондовооруженности труда ООО «Тройка-ресурс» за период с 2006 по 2008 гг.

Анализируя таблицу 4 и рисунок 5, можно отметить негативный момент – значительное снижение показателя фондовооруженности труда с 2006 по 2008 год на 31,31 тыс. р. на работника предприятия или на 135,37 %. Данное изменение, прежде всего, произошло за счет значительного увеличения среднегодовой численности персонала при менее значительной положительной динамике стоимости основных средств. Но при этом данные меры были вынужденными. Так как из-за нехватки численности может увеличиваться число простоев – ведь количество рабочих держится примерно на одном уровне, поэтому напрашивался вывод, что необходимо увеличивать количество квалифицированных работников. Привлечение дополнительных трудовых ресурсов было вынужденной мерой, необходимой для расширения производственных мощностей предприятия.

Уровень технической вооруженности труда определяется отношением стоимости производственного оборудования к среднесписочному числу рабочих. Темпы его роста сопоставляются с темпами роста производительности труда.

Расчет данного показателя представлен в таблице 5.

Таблица 5

Показатели уровня технической вооруженности в ООО «Тройка-ресурс» за 2006 – 2008 гг.

|

Показатели |

Годы |

Отклонение | |||||

|

2006 |

2007 |

2008 |

тыс. р. |

% | |||

|

2007-2006 |

2008-2007 |

2007/ 2006 |

2008/ 2006 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Среднегодовая стоимость производственного оборудования, тыс. р. |

821 |

1603 |

3159 |

782 |

1556 |

195,25 |

197,07 |

|

Среднесписочная численность рабочих, чел. |

14 |

32 |

57 |

18 |

25 |

228,57 |

178,13 |

|

Уровень технической вооруженности труда, тыс. р./чел. |

58,64 |

50,09 |

55,42 |

-8,55 |

5,33 |

85,42 |

110,63 |

|

Объем реализованной продукции, тыс. р. |

10311 |

15413 |

30718 |

5102 |

15305 |

149,48 |

199,30 |

|

Производительность труда, тыс. р. / чел. |

736,50 |

481,66 |

538,91 |

-254,84 |

57,26 |

65,40 |

111,89 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Учетная политика предприятия

- Бухгалтерский учет и аудит расчетов с персоналом по оплате труда

- Содержание и порядок использования международных стандартов аудита и сопутствующих услуг. Сравнительная характеристика МСА № 240 с ПСАД № 13

- Объекты бухгалтерского учета, их характеристика

- Учёт основных средств

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции