Анализ себестоимости продукции животноводства

Таблица 3.5 Данные для факторного анализа общей суммы затрат на производство молока в СПК «Щепичи» за 2006-2007 гг.

|

Затраты |

Сумма, тыс.руб. |

Факторы изменения затрат | ||

|

Объем выпуска продукции |

Переменные затраты |

Постоянные затраты | ||

|

Базового периода: ∑(VВПi0×bi0)+ A0 |

2 768 500 |

T0 |

T0 |

T0 |

|

По базовому уровню на фактический выпуск продукции отчетного периода: ∑(VВПi1×bi0)+ A0 |

2 761 822 |

T1 |

T0 |

T0 |

|

Отчетного периода при базовой величине постоянных затрат: ∑(VВПi1×bi1)+ A0 |

2 896 990 |

T1 |

T1 |

T0 |

|

Отчетного периода: ∑(VВПi1×bi1)+ A1 |

2 956 800 |

T1 |

T1 |

T1 |

|

Изменение затрат |

+188 300 |

- 6 678 |

+135 168 |

+59 810 |

Из табл. 3.5 видно, что в связи с ростом уровня удельных переменных затрат затраты на производство продукции увеличились на 135 168 тыс. руб. (2 896 990 -2 761 822). Постоянные расходы возросли на 59 млн. руб., что явилось причиной увеличения общей суммы затрат.

Таким образом, общая сумма затрат увеличилась на 188 300 тыс. руб. (2 956 800-2 768 500), или на 6,80 %, в том числе за счет снижения объема производства продукции снизилась– на 6 678 тыс. руб. (2 761 822-2 768 500).

Влияние факторов на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели:

где Сі – себестоимость і-го вида продукции;

Ai – постоянные затраты, отнесенные на і-ый вид продукции;

bi – переменные затраты на единицу і-го вида продукции;

VВПi – объем выпуска і-го вида продукции [21, с. 104].

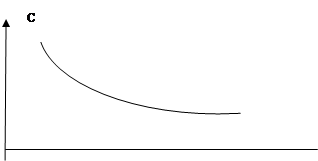

Зависимость себестоимости единицы продукции от данных факторов показана на рис.3.4.

|

|

|

![]() V

V

Рис. 3.4 Зависимость себестоимости единицы продукции от объема ее производства

Поскольку сумма постоянных затрат и объем производства продукции зависят в животноводстве от поголовья скота, эти показатели возьмем на одну голову животных, после чего факторная модель себестоимости продукции будет иметь следующий вид

В молочном скотоводстве, если себестоимость молока рассчитывается с учетом его жирности (Ж), то при анализе необходимо учитывать влияние и этого фактора. Для этого можно использовать следующую факторную модель:

![]()

где ПР – продуктивность животных;

Жб – базисная жирность [24, с. 201].

В табл. 3.6 представлены данные для факторного анализа себестоимости производства молока.

Таблица 3.6 Исходные данные для факторного анализа себестоимости производства молока в СПК «Щепичи» за 2006-2007 гг.

|

Показатель |

Значение показателя |

Изменение | |

|

2006г. |

2007г. | ||

|

Объем производства молока, т Сумма постоянных затрат, млн. руб. Среднегодовое поголовье коров, гол. Среднегодовой надой молока на фуражную корову, ц. Сумма постоянных затрат на одну голову, руб. Сумма переменных затрат на 1 ц. молока, руб. Себестоимость 1 т., тыс. руб. |

5650 675 1094 51,6 617 002 37 027 490 |

5632 734 1102 51,1 666 062 39 506 525 |

-18 +59 +8 -0,5 +49 060 +2 479 +35 |

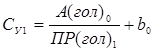

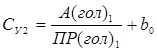

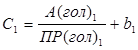

На основании этой модели и данных табл. 3.6. произведем расчет влияния факторов на изменение себестоимости 1 ц. молока методом цепной подстановки:

=617 002/51,6 +37 027 =48 984 руб.,

=617 002/51,6 +37 027 =48 984 руб.,

=617 002/51,1 +37 027=49 101 руб.,

=617 002/51,1 +37 027=49 101 руб.,

=666 062/51,1 + 37 027=50 061 руб.,

=666 062/51,1 + 37 027=50 061 руб.,

=666 062/51,1 +39 506=52 540 руб.

=666 062/51,1 +39 506=52 540 руб.

Общее изменение себестоимости 1 ц. молока:

∆С общ = С1 - С0 = 52 540 – 48 984 = +3 556 руб.,

в том числе за счет изменения

а) продуктивности коров:

∆С х = Су1 - С0 = 49 101 – 48 984 = + 117 руб.,

б) суммы постоянных затрат на 1 голову:

∆С а = Су2 – Су1 = 50 061– 49 101 = +960 руб.,

в) суммы удельных переменных затрат:

∆С b = С1 – Су2 = 52 540 – 50 061 = +2 479 руб.

На основании табл. 3.6 проведем анализ себестоимости молока с учетом его качества. Известно, что жирность молока в 2006г. составила 3,65%, а в 2007 – 3,75%.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции