Анализ себестоимости продукции животноводства

Оценивая продукцию отчетного года по фактической себестоимости прошлых лет, можно найти абсолютные и относительные уровни снижения (удорожания) фактической себестоимости продукции животноводства по сравнению с рядом прошлых лет [26, с. 203] (см. табл. 3.3).

Таблица 3.3 Показатели выполнения плана по себестоимости молока

|

Себестоимость 1 ц продукции, руб. | |||||

|

Фактическая за 2006г. |

Плановая 2007г. |

Фактичес-кая 2007г. |

Фактическая, % | ||

|

К плановой |

К уровню 2006г. | ||||

|

Молоко |

48 973 |

42 000 |

52 539 |

125,09 |

107,28 |

Как видно из таблицы, плановая себестоимость молока оказалась ниже фактической на 10 539 руб. Наблюдается рост себестоимости по отношению к 2006г. на 7,28%.

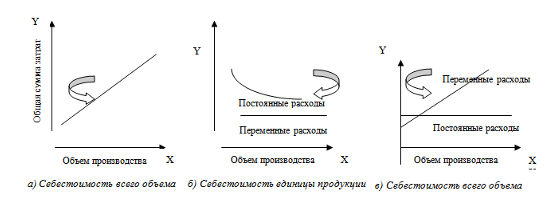

Существующая методика анализа себестоимости предполагает, что затраты увеличиваются пропорционально росту объема производства. Общая сумма затрат на производство продукции рассматривается как функция изменения объема производства продукции, ее структуры и уровня себестоимости единицы продукции. Линия затрат представляет уравнение прямой линии (см. рис. 3.2):

Yх = ∑Сi ×xi

где Yх – сумма затрат на производство продукции;

xi – объем производства і-го вида продукции;

Сi – себестоимость единицы і-го вида продукции;

Данная зависимость не учитывает того, что при увеличении или спаде объема продукции изменяется часть затрат – переменные расходы, которые характеризуют расходы хозяйственной активности, связанной с ростом объема продукции. Сумма постоянных расходов остается без изменения, при условии неизменной производственной мощности организации в краткосрочном периоде. Они характеризуют расходы, связанные со способностью хозяйствовать, показывают эффективность управления (амортизация, аренда, затраты, связанные с содержанием ферм и прочие).

Таким образом, общую сумму затрат на производство продукции следует рассматривать как функцию изменения объема производства продукции (Vобщ), ее структуры (Udi), уровня переменных затрат на единицу продукции (VCi) и суммы постоянных затрат (FC).

∑COS = ∑(Vобщ× Udi× VCi) + FC

∑COS =∑(Vi× VCi) + FC

Линия затрат при наличии постоянных и переменных расходов представляет уравнение первой степени (см. рис. 3.2):

Yх= (bi×xi) + a

где bi - уровень переменных расходов на единицу продукции;

a – абсолютная сумма постоянных расходов по организации за период.

Рис. 3.2 График зависимости себестоимости от объема производства

Переменные расходы в себестоимости всего выпуска растут пропорционально изменению объема производства, а в себестоимости единицы продукции они составляют постоянную величину.

Методика анализа затрат, с делением их на переменные и постоянные, нашла широкое применение в странах с развитой рыночной экономикой и получила название системы «взаимосвязь издержек, объема реализации и прибыли» («Cost-Volume-Profit Relationships») или метод CVP-анализ.

Метод CVP-анализ используется для исследования комплекса причинно-следственных связей. Цель данного анализа – установить, что происходит с переменными и постоянными затратами, при изменении объема производства в заданном релевантном ряду.

Провести четкое разделение затрат на переменные и постоянные в бухгалтерском учете достаточно сложно, потому что некоторые из них являются полупостоянными и полупеременными. Каждая организация может самостоятельно разработать для себя классификацию затрат. Деление затрат на переменные и постоянные ни в коем случае не скажется ни на сумме финансового результата деятельности организации, ни на его налогообложении [27, с. 28].

На практике для разделения общей суммы затрат на переменные и постоянные можно использовать следующие приемы, которые нашли широкое применение в практике зарубежных компаний:

-метод высшей и низшей точки (расчетный, аналитический и графический);

-метод наименьших квадратов;

-корреляционный метод;

-селективный метод.

При определении постоянной части расходов важно, чтобы она была правильно выделена, чтобы обеспечивалась возможность подразделения по статьям, и чтобы сама методика расчета была достаточно надежной и практически приемлемой.

В животноводстве целесообразно использовать метод наименьших квадратов для определения коэффициентов a и b в уравнении y=a+bx, где в качестве коэффициента b можно использовать переменные затраты на единицу продукции.

Общая сумма затрат на производство продукции может измениться:

-из-за объема производства продукции;

-структуры продукции;

-уровня переменных затрат на единицу продукции;

-суммы постоянных расходов.

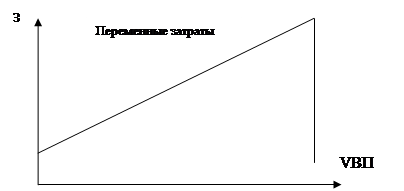

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными(см. рис.3.3) [21, с. 96].

| |||

|

Рис. 3.3 Зависимость общей суммы затрат от объема производства

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени:

Зобщ = ∑VВПi× bi +А=∑(VВПi×Уді×bi)+ A;

Данные для факторного анализа общей суммы затрат с делением на постоянные и переменные приведены в табл. 3.4 и 3.5.

Таблица 3.4 Затраты на 1 т. молока в СПК «Щепичи», тыс. руб.

|

Вид продукции |

Уровень себестоимости, тыс. руб. |

Объем производства, т. | ||||||

|

2006 г. |

2007 г. | |||||||

|

Всего |

В том числе |

Всего |

В том числе |

2006г. |

2007г. | |||

|

Переменные |

Постоянные |

Переменные |

Постоянные | |||||

|

Молоко |

490 |

371 |

675 000 |

525 |

395 |

734 000 |

5650 |

5632 |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Учет расходов индивидуального предпринимателя без образования юридического лица

- Сущность системы калькуляции себестоимости продукции по нормативным затратам

- Формирование и хранение дел в делопроизводстве

- Учёт хозяйственных операций при текущей аренде

- Анализ управления финансовыми результатами на предприятии

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции