Аудит учёта готовой продукции

Таблица 1.1.2 – Основные понятия и определения

|

Оценка рисков |

Процесс выявления и, по возможности, устранения рисков хозяйственной деятельности и возможных последствий. |

|

Неотъемлемый риск | valign=top >

Подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными. |

|

Контрольная среда |

Включает позицию, осведомленность и действия представителей собственника и руководства относительно системы внутреннего контроля аудируемого лица, а также понимание значения такой системы для деятельности аудируемого лица. |

Таблица 1.1.3 – Сущность стандарта

|

Проблема 1 Связана с появлением нового стандарта аудиторской деятельности №8. |

1. Используется терминология без раскрытия ее содержания. 2. аудиторским организациям, индивидуальным аудиторам следует пересмотреть процесс сбора аудиторских доказательств с позиции рисков существенного искажения финансовой отчетности и выражения профессионального мнения о степени ее достоверности. 3. Не раскрыты положения, связанные с риском необнаружения. |

|

Проблема 2 Связана с корректировкой аудиторского процесса |

Аудитор должен построить сбор аудиторских доказательств в соответствии с новым Стандартом следующим образом. На этапе планирования и в ходе аудита необходимо проводить анализ деятельности аудируемого лица, среды, в которой она осуществляется, в объеме, достаточном для понимания специфики деятельности клиента. При этом необходимо обращать внимание на наличие факторов, которые могут приводить к существенному искажению информации в финансовой отчетности. Следует проводить анализ рисков существенных искажений информации, оценивать их значимость, влияние на финансовую отчетность, а также проводить процедуры, подтверждающие или опровергающие результаты оценки. |

|

Методология принятия решений |

1. Определение состояния отрасли. 2. Определение правовых факторов. 3. Определение характера деятельности аудируемого лица. 4. Существование целей аудируемого лица. 5. Влияние реализации стратегии на требования к бухгалтерскому учету. 6. Оценка финансового состояния деятельности аудируемого лица. |

|

Оценка рисков существенного искажения информации |

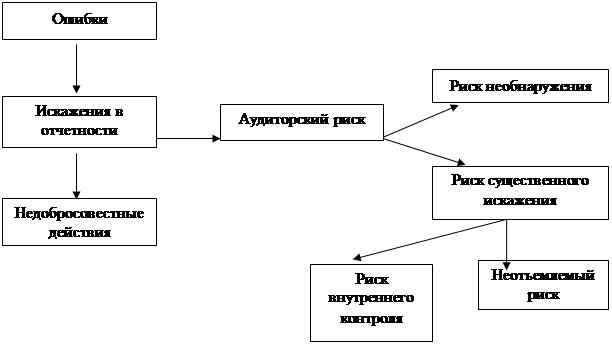

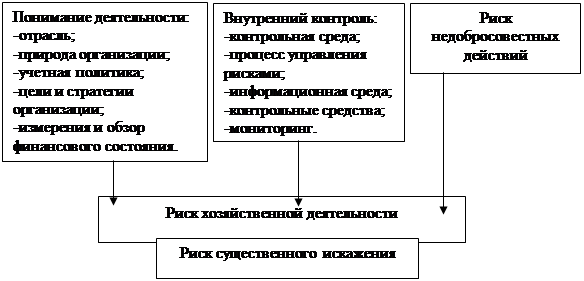

Аудитор должен выявить и оценить риски существенного искажения на уровне финансовой (бухгалтерской) отчетности в целом и на уровне конкретных предпосылок подготовки финансовой (бухгалтерской) отчетности для групп однотипных операций, остатков по счетам бухгалтерского учета и случаев раскрытия информации в финансовой (бухгалтерской) отчетности. Для этой цели аудитор: а) выявляет риски в процессе ознакомления с деятельностью аудируемого лица и его средой, включая средства контроля, относящиеся к этим рискам, а также с группами однотипных операций, остатками по счетам бухгалтерского учета и случаями раскрытия информации в финансовой (бухгалтерской) отчетности; б) устанавливает соответствие между выявленными рисками и тем, какая информация может быть искажена на уровне предпосылок подготовки финансовой (бухгалтерской) отчетности; в) рассматривает, не являются ли риски столь большими, чтобы привести к существенному искажению финансовой (бухгалтерской) отчетности. |

|

Рисунок 1 –Компоненты аудиторского риска

|

Рисунок 2 - Общий подход к оценке риска существенного искажения

1.2 Стандарт 24 "Основные принципы федеральных правил (стандартов) аудиторской деятельности, имеющих отношение к услугам, которые могут предоставляться аудиторскими организациями и аудиторами"

Таблица 1.2.1 – Общие положения

|

Цель |

устанавливает основные принципы правил, имеющих отношение к услугам, которые могут предоставляться аудиторским организациям и аудиторам. |

|

Взаимосвязь |

ФЗ от 30.12.2008 №307-ФЗ «Об аудиторской деятельности» ФПСАД №5 «Аудиторские доказательства» ФПСАД №30 «Выполнение согласованных процедур в отношении финансовой информации» |

|

Необходимость использования |

Проведение аудита и обзорных проверок должно позволить аудитору обеспечить предполагаемым пользователям разумный и ограниченный уровни уверенности в достоверности финансовой информации. Проведение согласованных процедур и компиляции не предусматривает, что аудитор должен будет обеспечить такую уверенность. |

|

Сфера применения |

Процедуры аудиторского характера. Как отдельные показатели финансовой информации, так и отчетность в целом. |

Таблица 1.2.2 – Основные понятия и определения

|

Аудитор |

Лицо, предоставляющее не только аудит, но и оказывающее сопутствующие аудиту услуги. |

|

Хозяйствующий субъект |

Лицо, которому оказываются данные услуги. |

|

Уверенность |

Убежденность аудитора в отношении надежности предпосылок составления финансовой (бухгалтерской) отчетности, представленной стороной, составляющей отчетность, и предназначенной для использования предполагаемыми пользователями. |

Таблица 1.2.3 – Сущность стандарта

|

Методология принятия решений |

1. Оценка доказательств, собранных в результате проведенных процедур: - существование - наличие по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности; - права и обязанности - принадлежность аудируемому лицу по состоянию на определенную дату актива или обязательства, отраженного в финансовой (бухгалтерской) отчетности; - возникновение - относящиеся к деятельности аудируемого лица хозяйственная операция или событие, имевшие место в течение соответствующего периода; - полнота - отсутствие не отраженных в бухгалтерском учете активов, обязательств, хозяйственных операций или событий либо нераскрытых статей учета; - стоимостная оценка - отражение в финансовой (бухгалтерской) отчетности надлежащей балансовой стоимости актива или обязательства; - точное измерение - точность отражения суммы хозяйственной операции или события с отнесением доходов или расходов к соответствующему периоду времени; - представление и раскрытие - объяснение, классификация и описание актива или обязательства в соответствии с правилами его отражения в финансовой (бухгалтерской) отчетности. 2. Формирование аудиторского мнения. |

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции