Аудит учета реализации продукции

Следует также установить правильность ведения журнала-ордера № 11- по кредиту счетов 40, 41, 42, 43, 45, 46, 47, 48, 62, ведомостей. Все регистры взаимосвязаны между собой, а поэтому в них необходимо проверить: полноту и своевременность отражения себестоимости отгруженной продукции (работ, услуг) и выручки от реализации этой продукции; правильность списания себестоимости реализованной продукц

ии (при определении выручки по методу «оплата»), обоснованность и правильность отнесения коммерческих расходов; точность списания торговой наценки пропорционально стоимости продукции по покупным или продажным ценам (регулируется учетной политикой организации); правильность расчета финансовых результатов от реализации каждого вида продукции или оказанных услуг и выполненных работ.

На заключительном этапе проверки аудитор должен установить соответствие данных аналитического учета по реализации продукции (работ, услуг) с данными синтетического учета (журнала-ордера, Главной книги). Взаимной сверкой записей операций по реализации в разных регистрах можно установить точность отражения сумм и правильность корреспонденции счетов по этим операциям.

3.3. Методика проверки

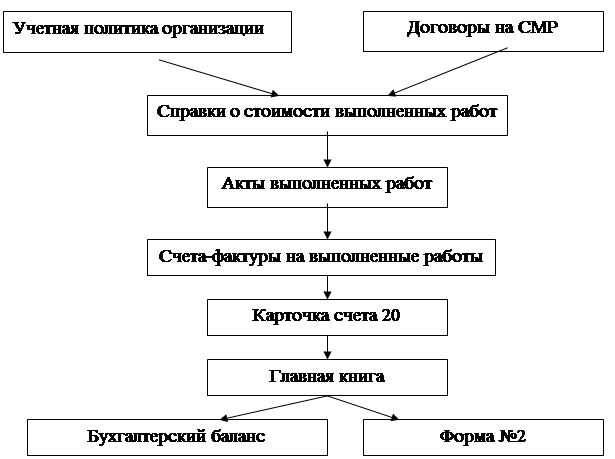

Проверка осуществляется по следующей блок-схеме:

Первоначально идет ознакомление с учетной политикой организации в части:

1. Метода учета затрат на производство и калькулирования фактической себестоимости прибыли:

2. Способа ведения бухгалтерского учета готовой продукции:

2.3. Списания счета 26 «Общехозяйственные расходы»:

2.4. Признания выручки от продажи продукции для целей налогообложения.

Далее следует ознакомиться с договорами на реализацию готовой продукции, проверить отражение в бухгалтерском учете расчетов с покупателями и заказчиками.

При проведении проверки необходимо установить:

1. правильность отражения в бухгалтерском учете операций связанных с выпуском готовой продукции;

1.2. правильность определения производственной себестоимости готовой продукции;

1.3. правильность составления бухгалтерских проводок по учету выпуска готовой продукции (работ, услуг);

1.4. соответствие записей аналитического и синтетического учета по балансовым записям счета 43 «Готовая продукция» и счета 40 «Выпуск продукции» записям в главной книге и балансе;

1.5. правильность оценки готовой продукции.

При проверке правильности отгрузки и реализации продукции (работ, услуг) необходимо установить:

v заключены ли договора на поставку готовой продукции и правильность их оформления;

v правильность оформления цен;

v своевременность предъявления в банк платежного требования-поручения за выполненные работы;

v правильность ведения аналитического и синтетического учета реализации продукции (работ, услуг);

v соответствие записей синтетического и аналитического учета по счету 90 «Продажи» в журнале-ордере №11 записям в главной книге и балансе.

3.4. Отчет по результатам аудиторской проверки

Аудиторская проверка была проведена в соответствии с действующим на момент проверки законодательными актами, инструкциями и письмами ГНС РФ, а также стандартами аудиторской деятельности. Проведена проверка выборочным методом. Бухгалтерский учет в организации ООО "Серн" ведется по журнально-ордерной форме учета. При проверке были использованы первичные документы, журналы–ордера, ведомости аналитического учета, главная книга за 2002 г., бухгалтерский баланс, отчет о прибылях и убытках, другие формы отчетности.

Первичные документы и учетные регистры выполнены на компьютере. В главной книге очень много исправлений, подчисток, незаверенных подписью лица, внесшего исправления, что является нарушением ст. 10 Закона о бухгалтерском учете. В соответствии с этим законом ст. 9 все первичные документы должны содержать обязательные реквизиты. Однако на предприятия некоторые счета–фактуры не содержат адреса организации, от которой составлен документ; номера первичных документов; измерители хозяйственной операции; наименование должностей лиц, ответственных за совершение хозяйственной операции.

Аудит реализованной продукции

Доход предприятия формируется в основном за счет реализации строительно–монтажных работ, а также реализации материалов на сторону. Расчеты с покупателями и заказчиками учитываются на счете 62. К нему открыты следующие субсчета:

1.- расчеты с заказчиками и субподрядчиками за выполненные работы

2.– расчеты с покупателями за материалы и услуги.

Для учета реализованной продукции предприятие не использует журнал – ордер №11 и ведомость №5.

Согласно учетной политике выручка от реализации в целях налогообложения учитывается по оплате. Однако в действительности вся продукция оплачивается сразу, т.е. нет отгруженной, но неоплаченной продукции.

Проверка Главной книги показала, что в ней счета расположены не по порядку, много исправлений, подчисток, незаверенных подписью лица, внесшего исправления.

Проверке были подвергнуты следующие первичные документы:

· Справки о стоимости выполненных работ и затрат;

· Счета – фактуры;

· Акты приемки выполненных работ;

Объектами строительно–монтажных работ выступают:

1) Строительство подъезда №2 к стадиону

В процессе проверки была проведена сверка соответствующих сумм в первичных документах, в журнале–ордере, в ведомостях аналитического учета, в Главной книге и в форме №2. В проверенных документах все суммы из первичных документов верно отражены в ведомостях аналитического учета (ведомость №5) и в журнале–ордере №11.

Выводы и предложения

В ходе проверки была изучена система внутреннего контроля предприятия, и сразу при первоначальном ознакомлении с организацией бухгалтерского учета наблюдается невнимательность и пренебрежительность к требованиям законодательства. Все изменения, поправки, которые предписываются нормативными актами, принимаются к исполнению не сразу, что влечет за собой разночтения при сравнении отчетности разных организаций.

Зачастую в бухгалтерии вообще отсутствуют документы, регламентирующие бухгалтерский учет в нашей стране, либо их прочтение носит лишь формальный характер. То же можно сказать и об учетной политике. В лучшем случае она составляется в соответствии с требованием ПБУ 1/98, но не всегда все ее положения выполняются предприятием.

Необходимо более внимательно и серьезно подходить к требованию законодательных актов и документированию учета.

В целом на исследуемом предприятии не обнаружено грубых ошибок, однако все обнаруженные ошибки говорят о необходимости повысить контроль за соблюдением методологии учета, правильности его ведения.

Учетная политика ООО "Серн" не в полной мере отвечает требованиям ПБУ 1/98. необходимо более детально изучить нормативные документы и внести дополнения к приказу «Об учетной политике» в соответствии с вышеуказанным Положением и Инструкции по применению плана счетов. А именно:

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции