Себестоимость продукции и её калькуляция

ЭП = (Т * ПС) / 100, (6)

где ЭП - экономия условно-постоянных расходов

ПС - сумма условно-постоянных расходов в базисном году

Т - темп прироста товарной продукции по сравнению с базисным годом.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объемов подготовительных работ при добыче, сп

особов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Расчет суммы изменения расходов осуществляется по формуле

ЭП = ( С1/Д1 - С0/Д0 ) * Д1, (7)

где ЭП - изменение затрат на подготовку и освоение производства

С0, С1 - суммы затрат базисного и отчетного года

Д0, Д1 - объем товарной продукции базисного и отчетного года.

3.1 Анализ прямых материальных затрат

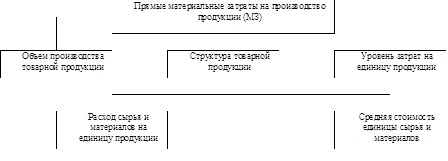

Наибольший удельный вес в себестоимости промышленной продукции занимают затраты на сырье и материалы. Общая сумма затрат по (рис. 4) зависит от объема производства продукции, ее структуры и изменения удельных затрат на отдельные изделия.

Рисунок 4.- Блок-схема факторной системы прямых материальных затрат.

Удельные материальные затраты на отдельные изделия зависят от количества (массы) расходованных материалов на единицу продукции и средней цены единицы материалов.

Расчет влияния данных факторов производится способом цепных подстановок.

Расход на единицу продукции зависит от качества сырья и материалов, замены одного вида материалов другим, изменения рецептуры сырья, техники, технологии и организации производства, квалификации работников, отходов сырья и др. Сначала нужно узнать изменение удельного расхода материалов за счет того или иного фактора, а затем умножить на плановые цены и фактический объем производства i-того вида продукции:

МЗ=VВПi*УРi*ЦМi*УДi , (8)

где VВПi- объём производства продукции i-го вида;

УРi- удельный расход сырья и материалов на единицу продукции i-го вида;

ЦМi- средняя стоимость единицы сырья и материалов i-го вида;

Удi- структура производства продукции i-го вида.

Уровень средней цены материалов зависит от рынков сырья, отпускной цены поставщика, внутригрупповой структуры материальных ресурсов, уровня транспортных и заготовительных расходов, качества сырья и т.д. Чтобы узнать, как за счет каждого из них изменилась общая сумма материальных затрат, необходимо изменение средней цены i-того вида или группы материалов за счет i-того фактора умножить на фактического количество используемых материалов соответствующего вида.

Кроме того, можно подсчитать, сколько недополучено продукции в связи с сверхплановыми возвратными отходами. Для этого стоимость сверхплановых возвратных отходов по цене исходного сырья нужно разделить на норму их расхода на единицу продукции.

Наличие сверхплановых безвозвратных отходов приводит к прямому удорожанию продукции и уменьшению его выпуска. Чтобы определить, на сколько выросла сумма материальных затрат, необходимо сверхплановое количество безвозвратных отходов умножить на плановую цену исходного материала. Затем следует определить, насколько уменьшился выпуск продукции за счет этого фактора и как в связи с этим изменилась себестоимость единицы продукции.

В результате замены одного материала другим изменяется не только количество потребленных материалов на единицу продукции , но и их стоимость. Чтобы установить, как изменились в связи с этим материальные затраты на единицу продукции, нужно разность между удельным расходом заменяющего материала (УР1) и удельным расходом заменяемого материала (УР0) умножить на цену заменяемого материала (Ц0), а разность между ценой заменяющего материала (Ц1) и ценой заменяемого материала (Ц0) – на удельный расход заменяющего материала (УР1) и результаты затем сложить:

![]()

![]() УМЗ=(УР1-УР0)*Ц0; (9)

УМЗ=(УР1-УР0)*Ц0; (9) ![]()

![]() УМЗ=(Ц1-Ц0)*УР1 (10).

УМЗ=(Ц1-Ц0)*УР1 (10).

3.2 Анализ расходов на оплату труда

Расходы на заработную плату производственных рабочих отражаются непосредственно в статьях затрат. Заработная плата вспомогательных рабочих в основном отражается на статьях расходов по содержанию и эксплуатации оборудования, заработная плата служащих и ИТР входит в состав цеховых и общезаводских расходов. Заработная плата рабочих, занятых во вспомогательном производстве, входит в себестоимость пара, воды, электроэнергии и влияет на себестоимость товарной продукции не прямо, а косвенно, через те комплексные статьи, на которые отнесен расход пара, воды и электроэнергии.

Поэтому анализ заработной платы прежде всего производится по общему ее фонду и фондам отдельных категорий промышленно-производственного персонала предприятия, независимо от того, в каких статьях отражена эта заработная плата. После выявления причин, которые вызвали изменение (отклонение) фонда заработной платы отдельных категорий работников, можно определить, в какой мере эти отклонения повлияли на разные статьи себестоимости продукции. Отклонение от плана фонда заработной платы необходимо скорректировать на процент выполнения плана выпуска продукции, исчислить относительное отклонение от планового фонда заработной платы. При этом надо учитывать, что повышение выпуска продукции оказывает влияние на заработную плату не всех категорий работников. Если же учитывать и те обстоятельства, что фонд заработной платы промышленно-производственного персонала изменяется пропорционально объему выпускаемой продукции только по рабочим-сдельщикам, то относительная экономия не может быть исчислена по фонду заработной платы ИТР, служащих, МОП, учеников и персонала охраны.

Большое влияние на эффективность работы предприятия и на расходование фонда заработной платы оказывает использование средств на премирование рабочих. Анализ эффективности положений о премировании производится путем сопоставления дополнительно полученной прибыли от реализации продукции или экономии от снижения ее себестоимости с расходами на премирование.

Общая сумма прямой зарплаты зависит от объема производства товарной продукции, ее структуры и уровня затрат на отдельные изделия, которые, в свою очередь, зависят от трудоемкости и уровня оплаты труда за 1 чел.-ч

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции