Себестоимость продукции и её калькуляция

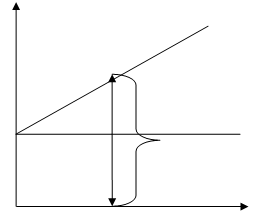

Рисунок 1.- Зависимость общей суммы затрат от объёма производства

Вывод: Переменные затраты в себестоимости всего выпуска растут пропорционально изменению объёма производства. Величина постоянных расходов не изменяется с увеличением выпуска производства в общей сумме затрат. Переменные издержки непосредственно зависят от

количества производимой продукции (рис.2).Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт.

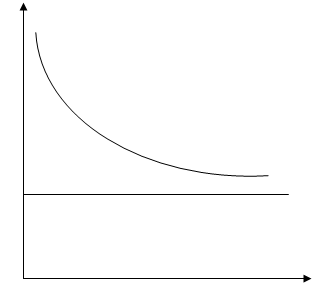

Рисунок 2.- Зависимость себестоимости единицы продукции от объёма её производства

Вывод: В себестоимости единицы продукции переменные расходы составляют постоянную величину, а постоянные расходы уменьшаются пропорционально росту производства.

Переменные издержки зависят от объема производства, и зависимость эта неоднозначная. На первом этапе увеличения производства переменные издержки уменьшаются, так как сказывается действие роста масштабов производства. Но начиная с определенного момента последовательное добавление единиц переменного ресурса (например, труда) к фиксированному ресурсу (земле, капиталу) приносит уменьшающийся добавочный или предельный, продукт в расчете на каждую последующую добавочную единицу изменяющегося ресурса. Это экономическое явление получило наименование "закона убывающей отдачи". Данный закон справедлив лишь при условии, что производственные способности ресурсов остаются неизменными.

1.3.2 Взаимосвязь издержек и себестоимости

В отечественной практике бухгалтерского учета на подавляющем большинстве предприятий и фирм вместо категории "издержки" используется категория "себестоимость", которая по своему содержанию существенно отличается от категории "издержки". В настоящее время начался переход отечественной бухгалтерии на западную систему. Этот переход неразрывно связан с переходом к национальному счетоводству по системе ООН. В наибольшей степени в этой области преуспели совместные фирмы.

В общем виде издержки производства и реализации (себестоимость продукции, работ, услуг) представляют собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость представляет собой суммарные затраты на производство и реализацию продукции. Их можно считать как по фактическим расходам, так и по нормативным. В западных фирмах также имеются нормативы на расходы, но они рассчитываются в рамках каждой отдельной фирмы и представляют коммерческую тайну. В России на госпредприятиях нормативы носят отраслевой характер и никакой коммерческой тайны не представляют. К сожалению, во многих случаях нормативы не играют роль стимула в снижении расходов предприятий на производство продукции. Практика позволяет утверждать, что они зачастую являются среднеотраслевыми. Предприятия всегда имеют возможность доказать, что они работают в особых условиях и отраслевые нормативы для них неприемлемы.

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую продукцию. Поскольку издержки это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем предложения, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

С позиций трудовой теории стоимости К.Маркс В "Капитале" рассматривал издержки как затраты на заработную плату, материалы, топливо, амортизацию средств труда, т.е. на производство товара. К ним он добавлял затраты на заработную плату работникам торговли (оптовой и розничной), содержание торговых помещений, транспорт и т.п. Первые издержки Маркс называл издержками производства, вторые - издержками обращения. При этом он не учитывал рыночной ситуации и ряда других обстоятельств. Маркс исходил из того, что стоимость товара образуют образуют издержки производства и те издержки обращения, которые представляют собой продолжение процесса производства в сфере обращения, например упаковка, фасовка и т.п.

Современная экономическая теория совершенно по иному подходит к трактовке издержек. Она исходит из редкости используемых ресурсов и возможности их альтернативного использования. Под альтернативным использованием понимается, например, возможность производства из дерева строительных материалов, мебели, бумаги, ряда химических продуктов. Поэтому когда фирма решает производить какой-то определенный товар, например мебель из дерева, то она тем самым отказывается от производства из дерева блоков для дачных домиков. Отсюда делается вывод, что экономические, или вмененные, издержки определенного ресурса, используемого в данном производстве равны его стоимости (ценности) при наиболее оптимальном способе его использования для производства товаров. Таким образом экономические издержки - это плата поставщику, осуществляемая фирмой, или доходы поставщика ресурсов, обеспечиваемые фирмой, а также внутренние издержки на то, чтобы ресурсы были применены именно данной фирмой и для определенного варианта производства.

1.3.3 Методы определения с/с

Существует следующие методы оценки МПЗ и списания их на стоимость готовой продукции :

1. с/с каждой единицы использования МПЗ: когда предприятие не может заменить один вид МПЗ на другой (ювелирные изделия), МПЗ являются дорогостоящими ресурсами:

С/С=(Со+Сз)/(Ко+Кз) , где

Со- фактическая с/с на начало месяца;

Сз- фактическая с/с МПЗ в отчётном периоде;

Ко- количество МПЗ на начало месяца;

Кз- количество МПЗ, заготовляемых на месяц.

2. средняя с/с:

С/С=ЕСi*Oi/ EOi , где

Сi- стоимость единицы в i-ой партии, руб;

Оi- количество единиц запаса в i-ой партии.

3. по стоимости первых по времени приобретения МПЗ (ФИФО)- приход и списание МПЗ осуществляется в порядке их поступления в организацию. Использование ФИФО в условиях инфляции позволяет снизить с/с готовой продукции за счёт ценового фактора по материальным ресурсам, и стоимости запасов на конец отчётного периода будет близка к текущим ценам, что обеспечивает реальность их оценки

4. по стоимости последних по времени приобретения МПЗ (ЛИФО)- расчёт осуществляется по стоимости каждой партии в очерёдности от последних партий до первых.

*При приобретении материалов за плату у другой организации их с/с складывается из всех затрат на приобретение (за искл. НДС): сумма к уплате поставщикам, за информацию, за посредничество, за доставку и установку и т.д.

*При изготовлении МПЗ самой организацией фактическая с/с складывается из суммы фактических затрат создание МПЗ

*Фактическая с/с МПЗ, внесённых в уставный капитал, будет равна сумме, обозначенной в договоре.

Другие рефераты на тему «Бухгалтерский учет и аудит»:

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции