Организация бухгалтерского учета операций лизинга

Предметом лизинга могут быть любые материальные ценности, если они не уничтожаются в производственном цикле и не могут потерять своих натуральных свойств в процессе их использования в предпринимательской деятельности. В том числе в лизинг можно передать здания, сооружения, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятел

ьности. Предметом лизинга может выступать как новое, так и бывшее в употреблении имущество.

Статья 666 ГК РФ и п. 2 ст. 3 Закона о лизинге запрещают использовать в качестве предмета договора финансовой аренды земельные участки, природные объекты и имущество, которое федеральными законами запрещено для свободного обращения. Однако если объектом лизинга является недвижимое имущество, то в договоре лизинга предусматривается передача лизингополучателю права пользования той частью земельного участка, которая занята этой недвижимостью и необходима для ее использования [2, 3].

Лизинговая форма предпринимательства основывается на системе принципов или исходных положений, правил, определяющих единство, связи общих, частных и особенных ее свойств и внешних проявлений, которые необходимо учитывать в практической деятельности. Основные принципы и особенности лизинговых отношений представлены на рис.1.1.

|

Рис.1.1. Основные принципы и особенности лизинговых отношений

В соответствии с предназначенной лизингу практической основой, он выполняет ряд функций.

Производственная функция лизинга состоит в решении проблем производства за счет временного использования имущества, что является весьма эффективным способом материально-технического снабжения и производства новой техники, сопровождаемой разнообразным сервисом: техническое обслуживание, обеспечение сырьем, рабочей силой и т. д.

Сбытовая сфера лизинга включает круг потребителей, и освоение новых рынков сбыта. Кроме этого, лизинг воздействует как прямо, так и опосредованно на все стороны производства, жизни и быта населения как в экономическом смысле, когда имущественные отношения способствуют техническому перевооружению организаций, ускоряя научно-технический прогресс, так и в социальном, когда обеспечивается стимулирование трудовой активности людей и мобилизация их творческих возможностей, а также и в политическом, когда происходит демократизация хозяйственной жизни.

Лизинг как экономико-правовая категория представляет собой особый вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлечение финансовых средств, когда по договору лизинга лизингодатель обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество лизингополучателю за плату во временное пользование для предпринимательских целей [20].

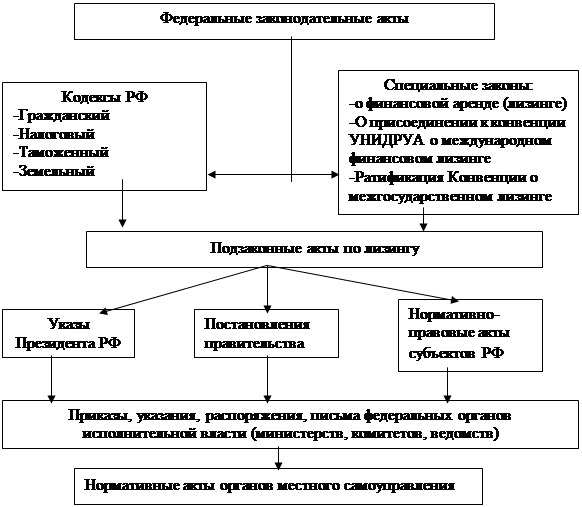

Одним из решающих условий высокой эффективности лизинговой деятельности является надежное правовое обеспечение экономических отношений всех взаимодействующих хозяйствующих субъектов, учитывающие интересы каждого участника сделки. В России существует специальное законодательство, регулирующее лизинговые отношения. Особенность, состоит в том, что правовая база лизинга рассредоточена в нормативных актах государственных органов власти и управления различных уровней, имеющих различную юридическую силу. Структура нормативно-правовой базы в России предоставлена на рис. 1.2.

Для организации на практике целенаправленного использования лизинга, важное значение приобретает правильное определение видов, форм и способов их реализации.

|

Рис.1.2. Структура нормативно-правовой базы в России

Классификация видов лизинга, по мнению автора, нашла отражение, как в зарубежной, так и в отечественной научной литературе. В зависимости от условий, оговариваемых участниками лизинга, выделяют различные его виды, хотя нередко грань между ними провести довольно трудно. Черты того или иного вида лизинга могут различным образом сочетаться в одном лизинговом договоре в зависимости от намерения сторон [18].

Основными признаками классификации видов лизинга можно назвать: степень окупаемости предмета лизинга; тип передаваемого в лизинг имущества; способ использования предмета лизинга; объем обслуживания предмета лизинга; сферу предоставления предмета лизинга; форму организации лизинговой сделки (состав участников лизинговой сделки); характер лизинговых платежей; наличие гарантии на остаточную стоимость предмета лизинга; тип лизингополучателя; экономическую цель использования имущества; характер финансирования лизинговой сделки.

К основным видам лизинга относятся финансовый, оперативный и возвратный лизинг. В данной выпускной квалификационной работе на примере ООО «Строй Прогресс» используется именно финансовый вид лизинга.

Финансовый - наиболее распространенный вид лизинга. Он предусматривает сдачу в лизинг имущества на длительный срок и полное возмещение стоимости за период его пользования.

Финансовый лизинг характеризует следующие основные черты:

- лизингодатель закупает имущество для передачи его в лизинг не на свой страх и риск, а по указанию лизингополучателя;

- в нем участвуют 3 стороны: производитель или поставщик объекта сделки, лизингодатель, лизингополучатель;

- срок лизингового соглашения достаточно продолжительный (в рыночно развитых странах – от 5 до 10 лет), часто близкий к сроку службы объекта сделки и, следовательно, к сроку амортизации всей или большей части стоимости оборудования;

- договор не подлежит расторжению в течение основного срока лизинга, т.е. срока, необходимого для возмещения расходов лизингодателя;

- объект сделки обычно имеет высокую стоимость;

- по истечении срока действия договора лизингополучатель может: или вернуть предмет лизинга его хозяину, или продлить с последним прежнее соглашение, либо заключить новое соглашение на меньший срок и по льготной ставке, или купить предмет по его остаточной стоимости (обычно она носит символический характер).

При финансовом лизинге, с дополнительным привлечением средств, важное значение имеют, как процедура приобретения лизингового имущества, так и гарантии, залоги, система страхования.

При этом процедура приобретения лизингового имущества может иметь три варианта: первый - когда лизингополучатель самостоятельно выбирает имущество и его производителя (продавца), лишь оплачивая эту сделку, и передает по договору право пользования им лизингополучателю; второй вариант используется организацией ООО «Строй Прогресс» - лизингодатель выбирает производителя (продавца) и при этом несет ответственность перед лизингополучателем за условия поставки имущества; при третьем варианте лизингодатель уполномочивает лизингополучателя быть агентом по операциям с производителем (продавцом).

Другие рефераты на тему «Бухгалтерский учет и аудит»:

- Ответственность аудитора по рассмотрению мошенничества и ошибок в ходе аудита финансовой отчетности. Аудиторская проверка операций с нематериальными активами

- Учет нематериальных активов организации

- Бухгалтерский учет и контроль за целевым использованием средств на примере стоматологической поликлиники

- Бухгалтерский учет предприятия

- Расчеты с дебиторами и кредиторами

Поиск рефератов

Последние рефераты раздела

- Несовершенство налоговой системы в России. Уход от налогов на примере ООО «ЛЭКС Ко. ЛТД» под руководством международного афериста Шин Денг Челя

- Проведение аудиторской проверки по результатам исследования документов, отражающих финансово-хозяйственную деятельность ООО «Глобал Строй», ООО «КОИНВЕСТ», ООО «Сахалин Дом», ООО «Анлес», ООО «ЛЭКС КО., ЛТД»

- Анализ финансовой отчетности

- Анализ финансового состояния предприятия и выработка предложений по его дальнейшему улучшению

- Анализ финансово-хозяйственой деятельности предприятия

- Анализ показателей бухгалтерской отчетности

- Анализ себестоимости продукции