Банковские риски и методы их регулирования

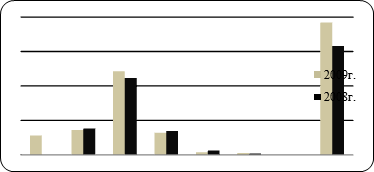

Что касается привлеченных средств, то они тоже изменились в большую сторону. Так в 2008 году они составляли 315 752 702 тыс. рублей, а в 2009 г. они выросли на 68 526 388 тыс. рублей и получились 384 279 090 тыс. рублей. В большей части на это изменение повлияло увеличение средств клиентов (некредитных организаций), они увеличились на 19 932 231 тыс. руб., что составило 56,99 % от общей доли па

ссивов. А вот средства кредитных организаций уменьшились и составили 16,88 % от пассивов и составили 71 909 715 тыс. рублей, уменьшившись по сравнению с прошлым годом на -4 437 819 тыс. рублей. Так же сократились вклады физических лиц, они уменьшились на -5 200 047 тыс. руб. и заметно повлияли на пассив баланса.

Рисунок 1 – Структура изменения пассивов

Интересная тенденция развития наблюдается по резервам на возможные потери по условным обязательствам кредитного характера, так в 2008 году они составили 637 395 тыс. руб. и за год они выросли на 255 391 тыс. руб. и составили уже 892 786 тыс. руб.

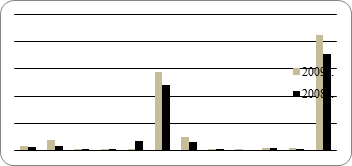

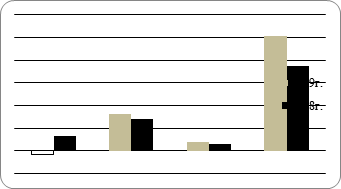

Активы банка соответственно увеличились тоже. Основную часть активов банка составляет чистая ссудная задолженность. Она, как и в прошлом году занимает почти 68 % от всех активов (2008 г. – 67,88%, 2009 г. – 67,98 %). В рублевом эквиваленте ссудная задолженность выросла на 47 249 197 тыс. рублей за год: в 2008 году она составляла 242 285 345 тыс. рублей, а уже в 2009 г. она составила 289 534 542 тыс. рублей.

На втором месте по доле в активах занимают чистые вложения в ценные бумаги, имеющиеся в наличии для продажи. Они составляют 11,98 %. А в прошлый год чистые вложения в ценные бумаги составляли только 9,02 %. Если их рассматривать в рублевом эквиваленте, то так же наблюдается значительное увеличение этой статьи, а именно по сравнению с 2008 годом её значение возросло на 18 830 468 тыс. рублей, почти в 2 раз (1,6).

Рисунок 2 – Структура изменения активов

Следующая позиция, по доле в активах принадлежит средствам в Центральном Банке Российской Федерации. Они составляют 37 191 339 тыс. руб. или 8,73 %. Здесь тоже заметна тенденция роста. Так в 2008 г. в ЦБ находилось 17 020 043 тыс. рублей, из них 4 087 794 тыс. в обязательных резервах, а в 2009 году в обязательные резервы попало только 622 264 тыс. рублей. В прошлом году доля средств в Центральном Банке составляла 1,15 %, а в этом году он упал на 1 %,так что этот рост не совсем пропорционален общему увеличению активов.

Положительная тенденция наблюдается у статьи чистых вложений в инвестиционные ценные бумаги, удерживаемые до погашения. Так в 2008 году никаких вложений не было, а в 2009 г. они составили 6 109 347 тыс. руб. и тем самым немного улучшил состав активов.

Как видно из отчета о прибылях и убытках, за 2009 год, наблюдается стремительный рост основных показателей доходов (Приложение Б).

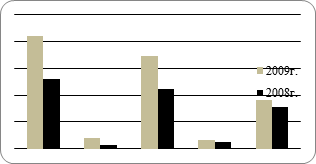

Чистые процентные доходы в отчетном году составили 23 614 115 тыс. руб. увеличившись по сравнению с прошлым годом на 13 018 467 тыс. рублей или на 222,87 %. Это связано в первую очередь с увеличением клиентской базы и с увеличением оказываемых услуг. Всего полученных процентных доходов в 2009 было 41 854 997 тыс. рублей, увеличившись по сравнению с 2008 годом в 1,61 раза, в то время как всего уплаченные расходы увеличились только в 1,18 раза и составили 18 240 882 тысяч рублей.

Рисунок 3 – Структура изменения процентных доходов

По процентным доходам в 2009 году наблюдается примерно одинаковое увеличение в 2 раза. Так проценты, полученные от размещения средств в кредитных организациях увеличились на 310,69 %, проценты от ссуд, предоставленных клиентам (не кредитным организациям) – на 154,82 %, проценты полученные от ценных бумаг с фиксированным доходом – на 136,17 %. Что явно свидетельствует об увеличении числа клиентов.

Основную часть в процентных доходах составляют проценты полученные от ссуд, предоставленных клиентам (не кредитным организациям). Их доля равна 82,54 %. Надо отметить, что и в прошлом году их доля составляла 85,88 %.

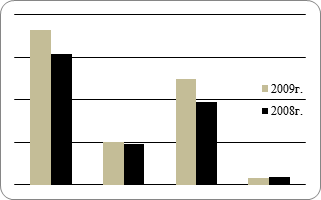

Структура процентных расходов немножко изменилась. По сравнению с прошлым годом, в 2009 г. доля процентных расходов по привлеченным средствам кредитных организаций с 30,89 % до 27,41 % снизилась, в то время как доля расходов по привлеченным средствам клиентов (не кредитных организаций) с 62,98 % до 68,15 %. Так степень влияния по этим расходам, как и в прошлом периоде занимает значительную часть, но в 2009 году она выросла и стала еще сильнее. А сумма расходов, по этой статье так же выросла, но практически не изменилась, так как рост составил 2 852 504 тыс. руб., (18%).

Таким образом, в 2009 году основную долю процентных расходов составили уплаченные проценты по привлеченным средствам клиентов (некредитных организаций), увеличившись на 2 739 697 тыс. рублей.

Рисунок 4 – Структура изменения процентных расходов

Операционные расходы увеличились на 6 698 248 тыс.руб., что свидетельствует об увеличении цены привлекаемых средств, а также об ухудшении конъюнктуры рынка.

Чистый доход от операций с ценными бумагами снизился на 22 % и уже вместо 3 237 516 тыс. рублей составили -702 796 тыс. рублей. Это все последствия мирового финансового кризиса.

Рисунок 5 – Структура изменения доходов и расходов

Рост показателя комиссионных доходов обусловлен увеличением объема услуг, оказываемых клиентам. Комиссионные доходы за 2009 г. были получены в размере 8 148 251 тыс. руб. увеличившись по сравнению с 2008 г. на 1 200 687 тыс. руб. или на 17,28 %. Увеличение комиссионных доходов свидетельствует о наращивании банком непроцентных источников доходов.

Среди комиссионных услуг, оказываемых банком клиентам, необходимо выделить следующие:

- операции с пластиковыми картами «ACCORD»,

- операции с международными пластиковыми картами CIRRUS MAESTRO, VISA, MASTERCARD;

- прием платежей с использованием системы «Город»;

-банковские переводы со счетов физических лиц без открытия счета, переводы MoneyGram, Contact, Western Union;

- операции с дорожными чеками.

В итоге получилось, что прибыль до налогообложения в 2009 г. выросла на 1 583 785 тысяч рублей, и составила 6 212 988 тыс. руб. И после начисления налогов, которые составили 2 721 707 тыс. руб. получили прибыль равную 3 491 281 тыс. рублей.

2.3 Анализ рисков коммерческого банка ОАО«УРАЛСИБ»

Анализ рисков начинается с выявления его источников и причин. При этом важно определить, какие источники являются преобладающими. Необходимо также сопоставить возможные потери и выгоды. Риск, не подкрепленный расчетом, всегда чреват поражением и издержками, которых при разумном отношении можно избежать. Вместе с тем при оценке риска не обойтись и без интуиции. Она особенно необходима в случае недостатка информации для расчета риска. При этом интуиция и расчеты взаимодополняют друг друга.