Банковские риски и управление ими

К их числу можно причислить метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.).

Отличительной особенностью данных методов является сочетание субъективного и объективного начал в управлении кредитными рисками.

Методы, использующие строгие формализированные аналитические зависимости и сложный матема

тический аппарат, следует отнести к формализированным.

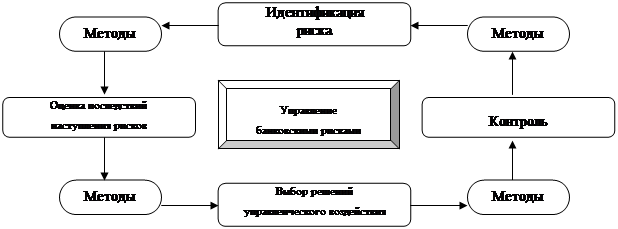

Современной науке известно достаточно большое количество таких методов, из общей массы которых можно выделить наиболее часто используемые в риск-менеджменте: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование. Методы управления банковскими рисками распределяются по этапам, указанным выше, при этом применение того или иного метода на определенном этапе управления рисками не запрещает применение этого же метода на другом этапе. Приведенное ниже распределение, полностью условно и предпринимается для отражения наиболее свойственных тому или иному этапу методов управления рисками (см. рис. 2).

|

Рис. 2. Процесс управления банковскими рисками

Этап идентификации: метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.), методы непараметрической статистики.

Этап оценки последствий наступления рисков: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование.

Этап выбора стратегии: лимитирование, резервирование, хеджирование (включая страхование), диверсификация (включая распределение), оптимизирование.

Этап контроля: метод делегирования полномочий и распределения ответственности, мониторинг, создание системы отчетности.

Рассмотрев этапы и методы процесса управления банковскими рисками, перейдем к анализу его структуры, которую, в свою очередь, можно представить как совокупность трех уровней, играющих определенную роль в процессе управления совокупным риском в банке.

В качестве первого или верхнего уровня выступают коллегиальные органы коммерческого банка, причем, учитывая их специфику, по нашему мнению, будет уместно разделить их на два подуровня: правление и комитеты. Главной функцией правления банка в аспекте управления рисками является выработка и утверждение стратегических планов, принятие стратегических управленческих решений, рассмотрение и утверждение «верхних» документов собственной нормативной базы.

Комитеты, призванные управлять банковскими рисками, как правило, имеют следующую классификацию:

кредитный комитет (управление кредитным риском);

комитет по управлению активами и пассивами (управление процентным, валютным риском, риском ликвидности и т. д.);

операционно-технологический комитет (управление операционным риском).

Комитеты в отличие от правления банка уже полностью вовлечены в процесс управления всеми рисковыми позициями банка посредством утверждения внутренней нормативной базы, принятия как стратегических, так и тактических управленческих решений касательно выполнения стратегических и тактических планов, открытия рисковых позиций, объем которых соответствует полномочиям каждого конкретного коллегиального органа банка. По нашему мнению, именно комитеты, ответственные за управление рисками в банке, должны распределять полномочия структурных подразделений банка в данном виде деятельности, оставляя тактический контроль за процессом управления банковскими рисками своей прерогативой.

Роль второго уровня процесса управления банковскими рисками играет структурное подразделение, профессионально занимающееся этим процессом.

Как правило, это управление или департамент риск-менеджмента. Главной задачей такого подразделения остается обеспечение надлежащего прохождения всех этапов процесса управления банковскими рисками посредством создания и применения соответствующей внутренней нормативной базы, принятия тактических и оперативных управленческих решений.

Тактическое управление банковскими рисками, возлагаемое на подразделение риск-менеджмента, осуществляется на трех уровнях.

Уровень разработки:

разработка внутренней нормативной базы;

создание системы лимитов, квот и прочих ограничений;

создание системы отчетности;

разработка мероприятий антикризисного управления.

Уровень внедрения:

создание рабочих групп;

сценарный анализ (бэк-тестинг);

анализ результатов тестирования.

Уровень использования внутренней нормативной базы:

установление, пересмотр и контроль лимитов;

использование прочих производных от методов управления банковских рисков;

сценарный анализ (стресс-тестирование).

Оперативное управление рисками осуществляется непосредственно подразделением, открывающем рисковую позицию, в порядке самоконтроля, посредством мониторинга открытых позиций на предмет соблюдения установленных лимитов и прочих ограничений. На структурные подразделения возлагается ответственность за консолидацию информации и предоставление управленческой отчетности. Таким образом, процесс управления рисками можно представить в качестве механизма, состоящего из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое и оперативное управление, на третьем оперативное.Главным принципом функционирования данного механизма остается четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальных

органов, задействованных в процессе управления банковскими рисками.

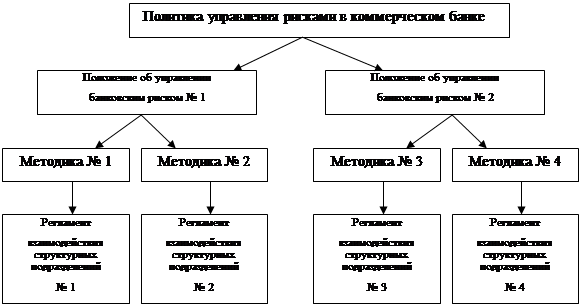

Важным аспектом в управлении банковскими рисками является четкая систематизация внутренней нормативной базы.

Иными словами, регламентирующие деятельность банка документы должны иметь строгую иерархию (см. рис. 3).

Рассмотрим, что, по нашему мнению, должен представлять собой каждый из упомянутых выше документов.

«Политика управления рисками в коммерческом банке» является главным, «верхним» документом, в котором отражается видение руководством банка процесса управления банковскими рисками, дается классификация рисков для данного банка, определяются основные цели и задачи риск-менеджмента.

Данный документ утверждает процедуру разработки и утверждения политики управления банковскими рисками, описывает общие принципы организации и функционирования системы управления банковскими рисками.

Действие «Политики управления рисками в коммерческом банке» должно распространяться на все активные и пассивные операции банка, на все иные виды деятельности банка и являться обязательным к исполнению всеми подразделениями и работниками банка.

|