Валютные риски и методы их минимизации

На рисунке 1 приведена схема принятия решений при хеджировании валютного риска.

Хеджирование всех рисков — единственный способ минимизировать их;

— валютный своп, который имеет две разновидности. Первая напоминает оформление параллельных кредитов, когда две стороны в двух различных странах предоставляют равновеликие кредиты с одинаковыми сроками и способами погашения, но выраженные в ра

зных валютах. Второй вариант — соглашение между двумя банками купить или придать валюту по ставке «спот» и обратить сделку в заранее оговоренную дату (в будущем) по определенной ставке «слот».

Рис. 1. Схема принятия решение при хеджировании валютного риска

В контексте международных финансов термин своп имеет три разных, хотя и взаимосвязанных, значения:

1) покупка и одновременная форвардная продажа валюты;

2) одновременно предоставляемые кредиты в двух валютах;

3) обмен обязательствами, выраженными в одной валюте, на обязательства, выраженные в другой.

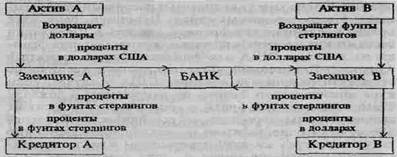

Валютный своп может заключаться путем прямых переговоров между двумя сторонами или через банк, выступающий посредником и становящийся второй стороной для каждого участника (рис. 2.).

Рис. 2. Валютный своп при посредничествебанка

Банк выступает как посредник для них обоих, поэтому ни А, ни В не нужно знать друг друга. Банк принимает на себя риск убытков в случае неуплаты долга одной из сторон. Если, например, доллар «усилится» относительно фунта стерлингов, то банк будет выигрывать от сделок с В.

Процентные споты делаются для того, чтобы изменить вид ставки, используемой для уплаты процентов по обязательствам, например, плавающую процентную ставку заменить на фиксированную. Стороны своп- контракта могут переключиться с фиксированных процентных ставок на плавающие или наоборот и достичь более точного сопряжения сроков погашения своих активов и пассивов. С помощью свопов можно добиться, чтобы потоки наличности, проходящие через банк, наиболее близко соответствовали тому идеалу, к которому стремится руководство банка. К томе же банк, организующий своп для своих клиентов, получает доход в виде комиссионных за посредничество и может заработать дополнительный доход, если соглашается гарантировать выполнение своп-контракта;

в) трансляционные (бухгалтерские) риски, которые возникают при переоценке активов и пассивов баланса и счета «Прибыли и убытки» зарубежных филиалов и контрагентов. Его источником является возможность несоответствия между активами и пассивами, выраженными в валютах разных стран. Например, банк взял кредит в швейцарских франках, так как в Швейцарии были низкие процентные ставки, а затем обменял франки на доллары США для финансирования проекта в Америке. Балансовый отчет показывает увеличение стоимости пассивов в долларах США в случае, если курс швейцарского франка по отношению к доллару США возрастет. Эти риски в свою очередь зависят от выбора валюты пересчета, её устойчивости. Перерасчет может осуществляться по методу трансляции (по текущему курсу на дату перерасчета) или по историческому методу (по курсу на дату совершения конкретной операции).

В стратегическом плане защита от валютного риска тесно связана с активной ценовой политикой, видами и стоимостью страхования. Кроме того, почти все крупные банки стараются формировать портфель своих валютных операций, балансируя активы и пассивы по видам валют и срокам. В основном все внешние методы управления валютными рисками ориентированы на их диверсификацию. Для этой цели наиболее широко используются такие срочные валютные операции, как форвардные, фьючерсные, опционные. Валюта продается на условиях «спот» (с немедленным или двухдневным расчетом), «своп» (спот/форвард, спот между различными банками) или «форвард» («аутрайт» между банком и клиентом);

г) риски форфейтирования, которые возникают, когда форфейтер (часто им является банк) берет на себя все риски экспортера без права регресса. Сделки со счетом-фактурой в долларах США, швейцарских франках, немецких марках наиболее часто подвергаются форфейтингу. Это происходит потому, что они являются;

наиболее ходовой евровалютой. Сумма, которую получает экспортер, равна сумме ожидаемых денежных поступлений от экспортных операций минус скидка;

Размер скидки базируется на евровалютной процентной ставке операционной валюты. Но в то же время форфейтирование (метод рефинансирования коммерческого риска) имеет свои преимущества, с помощью которых может быть снижен уровень риска путем:

— упрощения балансовых взаимоотношений возможных обязательств;

— улучшения (хотя бы временно) состояния ликвидности, что дает возможность дальнейшего укрепления финансовой устойчивости;

— уменьшения вероятности и возможности потерь путем страхования возможных затруднений, которые почти неизбежно возникают в период предъявления застрахованных ранее требований;

— снижения или даже отсутствия рисков, связанных с колебанием процентных ставок, и др."

Период между поставкой товаров и получением платежей от импортера хеджирование валютного риска путем форфейтинга по стоимости равно хеджированию посредством форвардной продажи. Экспортер может обратиться к форфейтеру до того, как он даст согласие заключить контракт. Ему нужно иметь информацию о приблизительной учетной ставке, чтобы договориться о цене. Форфейтер устанавливает комиссионные на период между соглашением осуществить форфейтинг и фактической передачей торговых документов.

Но, естественно, форфейтирование не может быть использовано всегда и везде. Это один из способов снижения уровня валютного риска.