Виды моделей выбора оптимального портфеля ценных бумаг. Фьючерсные стратегии

Содержание

Введение

1. Виды моделей выбора оптимального портфеля ценных бумаг

2. Фьючерсные стратегии

Заключение

Список литературы

Введение

Развитие рыночной экономики и закрепление частной собственности в различных ее формах привело к тому, что наряду с денежными средствами широкое распространение в качестве средства платежа и инвестирования получили

ценные бумаги.

Их многообразие зачастую усложняет решение вопроса о том, в какие именно ценные бумаги необходимо вложить финансовые средства, чтобы получить наибольшую выгоду.

При этом необходимо учитывать, что вложения в ценные бумаги всегда сопряжены с определенным риском. При чем наиболее доходные ценные бумаги одновременно являются и самыми рискованными. По этой причине в экономике выработалась концепция, в соответствии с которой в целях получения оптимального результата, денежные средства должны вкладываться в различные ценные бумаги.

1. Виды моделей выбора оптимального портфеля ценных бумаг

Современная практика показывает, что однородный по содержанию портфель не обеспечивает стабильной доходности держателю портфеля. Вот почему более распространен диверсифицированный портфель, т.е. портфель с самыми разнообразными ценными бумагами.

Нынешнее состояние финансового рынка заставляет быстро и адекватно реагировать на его изменения, поэтому роль управления инвестиционным портфелем резко возрастает и заключается в нахождении той грани между ликвидностью, доходностью и рискованностью, которая позволила бы выбрать оптимальную структуру портфеля. Этой цели служат различные модели. [3, 104c]

Модель Марковитца. По данной модели определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала. Мы не будем останавливаться подробно на математической интерпретации данной модели, однако отметим, что Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. Первая - это систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Вторая - специфический риск для каждой конкретной ценной бумаги, которого можно избежать, управляя портфелем ценных бумаг.

При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели и тем самым оставить только эффективные, т.е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор (рис.1).

Рис.1. Недопустимые, допустимые и эффективные портфели

Разделение риска на независимые составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля.

Хотя теория портфеля в том виде, в каком она была разработана Марковитцем, учит инвесторов тому, как следует измерять уровень риска, она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью. [5, 128c] Данную взаимосвязь конкретизирует модель оценки доходности финансовых активов (САРМ), разработанная более или менее независимо друг от друга Дж. Линтнером, Я. Мойссином и У. Шарпом. САРМ основана на допущении наличия идеальных рынков капитала и на некоторых других допущениях: отсутстствие налогов, трансакционных издержек и т.п. Согласно этой модели, требуемая доходность для любого вида рисковых активов представляет собой функцию трех переменных: безрисковой доходности, средней доходности на рынке ценных бумаг и индекса колеблемости доходности данного финансового актива по отношению к доходности на рынке в целом.

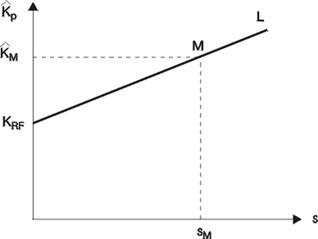

В САРМ зависимость между риском и ожидаемой доходностью графически можно описать с помощью линии рынка капитала (рис.2).

Рис.2. Линия роста капитала

САРМ хорошо обоснована с позиции теории, однако она не может быть подтверждена эмпирически, ее параметры с трудом поддаются оценке. Поэтому применение САРМ на практике ограничено. [5, 136c]

Модель выравненной цены или модель арбитражного ценообразования. В данной модели ожидаемый доход акции зависит от множества факторов. Используя арбитражную стратегию, можно избежать неравновесия на рынках наличных денег и в отношениях между рынками наличных денег и фьючерсными рынками.

На практике очень трудно выяснить, какие конкретные факторы риска нужно включать в модель. В настоящее время в качестве таких факторов используют следующие показатели: развитие промышленного производства, изменение уровня банковских процентов, инфляции, риска неплатежеспособности конкретного предприятия и т.д.

В целом любые модели инвестиционного портфеля являются открытыми системами и, соответственно, могут дополняться и корректироваться при изменениях условий на финансовом рынке. Модель инвестиционного портфеля позволяет получить аналитический материал, необходимый для принятия оптимального решения в процессе инвестиционной деятельности.

Определив для себя структуру портфеля, инвестор занимает по отношению к рынку как бы статическую позицию и может сохранять ее достаточно долго, если сам рынок сохраняет общую динамику и внутренние пропорции. Вместе с этим при резких изменениях в рыночной ситуации или неожиданных сдвигах в доходах и курсах конкретных бумаг, инвестор может срочно откорректировать свой портфель с помощью широчайшего арсенала способов, в том числе предоставляемых опционными сделками и их сочетаниями с короткими или длинными позициями по отдельным бумагам.

То, что курс акций подвержен частым колебаниям, которые далеко не всегда адекватны реальным изменениям в делах компании-эмитента, известно всем. Поэтому многие спекулянты пытаются вовремя воспользоваться такими недолгими ситуациями. Вместе с этим существует мнение, что на рынке всегда есть бумаги с устойчиво завышенными или заниженными ценами. Имеются в виду не внезапные скачки курсов, а продолжительные ценовые несоответствия. Такая гипотеза эквивалентна утверждению о том, что средняя цена отдельных бумаг, рассчитанная за достаточно длительный прошедший период, была выше или ниже "правильной". Однако понятие "правильная" цена для каждой ценной бумаги и инвестора может иметь весьма различное значение. [1, 204c]

Получение математической оценки состояния портфеля на разных этапах инвестирования при учете влияния различных факторов делает возможным непрерывно управлять структурой портфеля на каждом этапе принятия решения, т.е., по сути, управлять рисками.

2. Фьючерсные стратегии

На финансовых рынках невозможно получить большое количество стратегий при комбинировании различных фьючерсов. Саму по себе покупку (длинная позиция) - продажу (короткая позиция) фьючерса можно считать рыночной стратегией. Однако для снижения рисков инвестор может комбинировать различные бумаги. [1, 82c]