Ипотечное кредитование

Положение заемщиков, получивших валютные кредиты ранее, особенно в 2008 году, достаточно неустойчивое. В результате девальвации рубля их ежемесячные платежи выросли к концу 2008 года на 25% по сравнению с летом 2008. Для заемщиков более ранних периодов положение облегчается тем, что многие из них уже в значительной мере погасили свои кредиты, однако ситуация остается достаточно напряженной.

В этой ситуации ведущие игроки ипотечного рынка, такие как ВТБ24, АИЖК и другие, вынуждены принять непопулярные, но оправданные и весьма своевременные меры, направленные на ужесточение требований к заемщикам и правил предоставления кредитов, включая повышение процентных ставок по ним.

2.2 РЕГИОНАЛЬНЫЕ МОДЕЛИ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

За последние годы в структуре источников финансирования жилищного строительства произошли коренные изменения. Основными источниками финансирования жилищного строительства стали внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья[23].

Основными источниками инвестирования нового жилья для граждан являются следующие:

1. личный целевой вклад граждан (обязательный источник инвестирования);

2. адресные субсидии местных органов власти, или субсидии предприятий, на которых работают локальные инвесторы, или субсидии из внебюджетных фондов, формируемых генеральным менеджером в рамках системы за счет привлечения к строительству организаций, предприятий и частных лиц (коммерческих инвесторов);

3. средства от фьючерсной продажи ранее занимаемой семьей очередника квартиры;

4. краткосрочный или долгосрочный заем.

В таблице 2.3 приведены потенциальные финансовые ресурсы и способы их привлечения для обеспечения ипотечного кредитования[24].

Таблица 2.3.

Потенциальные финансовые ресурсы и способы их привлечения Источники ресурсов Виды ресурсов Способы привлечения Население Денежные средства Накопительные счета. Жилищные облигации и сертификаты Прежнее жилье Зачет стоимости прежнего жилья Предприятия Незавершенное строительство Использование имеющегося «недостроя» для удешевления строительства жилья Финансовые ресурсы Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком Федеральные и местные власти Незавершенное строительство Использование имеющегося «недостроя» для удешевления строительства жилья Финансовые ресурсы Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком Субсидии Размещение средств на депозитах или счетах с неснижаемым остатком Средства местных бюджетов Размещение средств на депозитах или счетах с неснижаемым остатком Финансовые инвесторы Финансовые ресурсы Вторичный рынок ипотечных кредитов. Размещение средств на депозитах или счетах с неснижаемым остатком Источники финансовых ресурсов неоднородны по своему составу, поэтому сочетание различных источников и способов финансирования не только позволит обеспечить систему ипотечного кредитования денежными ресурсами, но и сделает ее сбалансированной, а потому менее рискованной, что обеспечит необходимые гарантии инвестиций[25].

Региональные модели ипотечного кредитования начали складываться до принятия основополагающих нормативных документов, поэтому к настоящему времени в России наблюдается многообразие форм жилищного финансирования, лишь немногие из которых основаны на механизме ипотечного кредитования.

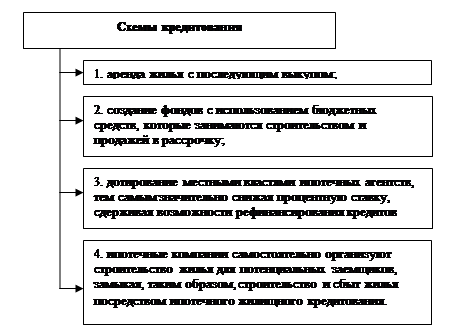

Большинство регионов ориентируются на собственные наработки, главным образом ориентированные на использовании бюджетных ресурсов (рис.6). Этим тормозится процесс развития классического ипотечного кредитования и ограничивается возможность использования преимуществ внебюджетного финансирования, свойственных системе классического ипотечного кредитования. Между тем, количество ипотечных программ неуклонно растёт, сопровождаясь их постепенной переориентацией на рыночные условия кредитования и рефинансирование[26].

Отдельно следует выделить программы ипотечного кредитования, финансируемые из внебюджетных источников и реализуемые на рыночных условиях. Поле деятельности рыночных операторов в основном ограничено территорией Москвы и Санкт-Петербурга, где сосредоточен основной спрос на «рыночные» ипотечные кредиты. Однако к настоящему моменту наметилась тенденция выхода московских операторов на региональные рынки.

Рис. 6. Схемы ипотечного кредитования в регионах

В таблице 2.4 приведен анализ основных моделей ипотечного кредитования.

Таблица 2.4

Основные модели ипотечного кредитования Модели Участники Финансирование Залог Особенности модели 1 2 5 6 7 Долевое строительство Застройщик, гражданин Финансирование за счет граждан Залога нет, возможна ипотека после оформления жилья в собственность гражданина 1. Право собственности оформляется на гражданина после строительства дома и полной оплаты жилья, модель выгодна для застройщика.

2. Нашла широкое применение.

3. Отсутствие ипотеки будущего жилья уменьшает возможности финансирования строительства Продажа жилья в рассрочку Застройщик, гражданин Рассрочка на 30-50% стоимости жилья Залога нет 1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для застройщика, носит локальный характер Жилищные сберегательные программы Организация, не имеющая банковской лицензии, гражданин Накопления 50%, рассрочка 50% Залога нет 1. Право собственности переходит к покупателю после полной оплаты жилья. 2. Модель выгодна для организации, носит локальный характер. Муниципальные жилищные облигации Органы власти муниципального образования, банки, население Цена облигации по себестоимости строительства Залога нет 1. Накопление оплаченных метров путем покупки облигаций.

2. Отсутствие выбора квартиры.

3. Модель выгодна для продающих облигации, носит локальный характер Предоставление предприятиями своим сотрудникам займов на приобретение жилья Предприятия, работники предприятия Заем – 70-80%, собственные средства – 20-30%, заем без процентов или льготные проценты Заем может выдаваться под обеспечением залога недвижимости 1. Модель носит локальный характер, выгодна работникам предприятий Усеченно-открытая модель Банк, заемщик За счет средств банка, выдача кредита индивидуально Кредит предоставляется под обеспечение залогом приобретаемого жилья 1. Простота модели.

2. Невыгодна заемщику из-за высокого процента по займам.

3. Распространена Продажа жилья через некоммерческие организации в рассрочку Внебюджетный фонд поддержки жилищного строительства, гражданин Большой объем оборотных средств на строительство дома Жилье может продаваться под обеспечение залога недвижимости 1. Фонд-застройщик и продавец.

2. Продажа жилья в рассрочку.

3. Выгодна гражданам С участием муниципалитетов Органы власти субъектов Российской Федерации и местного самоуправления, внебюджетные фонды поддержки жилищного строительства, население Комбинированные источники – сбережения граждан, банковские кредиты, субсидии, средства местных бюджетов, кредит до 70% стоимости жилья, ежемесячный платеж – 20-30% совокупного месячного дохода семьи Под обеспечение залога недвижимости 1. Цель – улучшение жилищных условий граждан.

2. Увеличение объемов жилищного строительства.

3. Перспективная модель, выгодна как органам власти, так и населению

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

Поиск рефератов

Последние рефераты раздела