Корпоративное кредитование в России

В результате уровень организации кредитной работы во многих банках крайне низок, что усиливает их кредитные риски. Не налажено достойным образом качественное информационно-аналитическое обеспечение, что препятствует повышению эффективности процесса кредитования в банках. Никакая самая совершенная методика анализа заемщика или оценка риска не даст надежных результатов, если исходная информация н

едостаточно полная или ненадежная.

В отношении кредитования реального сектора так же необходимо отметить, что, несмотря на рост объемов предоставленных средств, наблюдаются некоторые ограничения дальнейшего развития.

Во-первых, продолжает оставаться актуальной проблема дефицита средне и долгосрочных ресурсов в составе ресурсной базы кредитных организаций (долгосрочные обязательства составляют примерно 7% совокупных обязательств), что обуславливает краткосрочность кредитного портфеля банков. Большим спросом пользуются рублевые кредиты (60-70% в общем объеме кредитного портфеля).

Во-вторых, сохраняется разрыв между уровнем рентабельности предприятий (8-12%) и процентной ставкой по кредитам (18-28%). В связи с этим часть спроса на заемные средства не может быть удовлетворена. Позитивное влияние на снижение процентных ставок может оказать удешевление ресурсов в связи со снижением ставки рефинансирования.

2.2 Анализ корпоративного кредитования на примере ОАО СКБ Приморья «ПримСоцБанк»

ОАО СКБ Приморья «ПримСоцБанк» – универсальный финансовый институт для населения, малого и среднего бизнеса. Цель банка – предоставить клиентам максимальный выбор возможностей. Банк стремиться создавать актуальные банковские продукты, которые отвечают потребностям общества. Гибкие условия и индивидуальный подход к клиенту – такова официальная позиция банка.

ОАО СКБ Приморья «ПримСоцБанк» следует заявленным ценностям:

Универсальность. Банк обслуживает как частных клиентов, так и юридических лиц: от малого бизнеса до крупных корпораций;

Финансовая стабильность — устойчивость банка подтверждает постоянный рост показателей, характеризующих ликвидность и платежеспособность банка;

Профессиональная этика. ОАО СКБ Приморья «ПримСоцБанк» гарантирует быстрое, профессиональное обслуживание, строго следует принципу соблюдения банковской тайны;

Лидерство и развитие. Задача банка - занять твердое положение регионального лидера, и перейти на уровень банка федерального значения. Приоритетные направления деятельности банка:

развитие розничного банковского бизнеса;

б) реализация программы кредитования предприятий реального сектора экономики.

Стратегия развития ОАО СКБ Приморья «ПримСоцБанк» включает в себя рост объемов розничного и корпоративного кредитования, расширение границ присутствия банка и внедрение новейших технологий, которые сделают работу банка еще комфортнее для клиентов.

В период 2010-2011 гг. планируется 3-х кратный рост числа клиентов, а также выход в другие регионы Урала и Европейской части России за счет активного развития филиальной сети.

В работе с корпоративными клиентами ПримСоцБанк придерживается самых строгих стандартов качества. Вне зависимости от вида деятельности предприятия, банк готов обеспечить поддержку и развитие.

ОАО СКБ Приморья «ПримСоцБанк» сохранил свои позиции даже в период стагнации российского кредитного рынка и шестикратного падения его объемов в 2009 году. Остаться одним из самых активных участников рынка позволили грамотный менеджмент и взвешенная политика управления рисками.

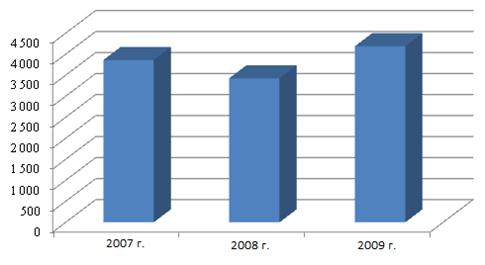

В период с 2006 по 2009 год банк поддерживал высокие темпы роста кредитования. Одной из приоритетных программ в этом направлении было развитие программы кредитования корпоративных клиентов. Динамика кредитования корпоративного сектора в период с 2006 года по 2009 год весьма положительная. Но в 2009 года из-за нарастания кризисных явлений банк был вынужден свернуть программы развития этого направления, вследствие чего в 2009 году сократился объем корпоративного кредитного портфеля ( см. рис. 2.12).

Существенное развитие в 2007 г. получило коммерческое кредитование юридических лиц и частных предпринимателей. Балансовая стоимость корпоративного портфеля на конец года составила 3 863 млн руб. Рост кредитного портфеля был обеспечен как собственными ресурсами банка, так и ресурсами, предоставленными банками-партнерами.

Рис. 2.12. Динамика объемов корпоративного кредитования в ОАО СКБ Приморье «ПримСоцБанк», млн руб. Источник: [15, 16, 17]

В течение 2008 г. банк поддерживал высокие темпы роста кредитования юридических лиц. Одной из приоритетных программ в этом направлении было развитие программы кредитования малого бизнеса. Балансовая стоимость портфеля корпоративных клиентов на конец года снизилась по сравнению с 2007 на 11,2% и составила 3 428 млн руб.

В течение 2009 года банк сумел укрепить свои позиции в этом сегменте банковского рынка. Портфель корпоративных кредитов в течение 2009 года вырос на 23% и составил 4 191 млн руб. (балансовая стоимость).

Позитивных результатов удалось добиться благодаря большему вниманию к клиентам в непростой экономической ситуации, использованию различных форм финансирования, внедрению новых кредитных продуктов, востребованных на рынке и, в сложных случаях, реструктуризации кредитов [27].

В отраслевой структуре корпоративного кредитного портфеля более 50% размера приходится на кредитование таких секторов экономики как торговля и сфера услуг.

По данным, представленным на рисунке 2.13 можно констатировать предпочтение банка кредитовать такие сферы как торговля, строительство и производство, доля которых в корпоративном портфеле банка составила 42,8%, 25,4%, 24,8% соответственно в среднем за анализируемый период.

Предприятия строительной отрасли активно кредитуются банком в связи с хорошей окупаемостью строительных проектов и стремительным развитием отрасли. Банк так же со своей стороны ведет активный диалог с представителями данной отрасли. С 2007 года созданное в банке управление проектного финансирования занимается непосредственно вопросами кредитования, строительства объектов недвижимости, экспертизой договоров и проектов, залоговыми операциями и работой по реализации недвижимости. Такие проекты отличаются стабильными показателями окупаемости и возвратности. К тому же данная отрасль характеризуется сохранением стабильного роста на долгосрочную перспективу, что, несомненно, представляет интерес для банка [39].

Сфера торговли традиционно характеризуется динамичным развитием, стабильным ростом и быстрой окупаемостью вложений. ОАО СКБ Приморья «ПримСоцБанк» активно предоставляет кредиты представителям этой отрасли, которые в полном объеме возвращаются, не требуя значительных затрат времени. По этой причине торговля занимает одно из лидирующих мест в структуре корпоративного портфеля банка.

Сфера производства занимает в структуре корпоративного портфеля третье место, но его доля незначительно отличается от торговли (лишь на 2,5%). Заниматься кредитованием производства сложно с точки зрения обеспечения предприятий сырьем и пр. Однако именно производственный бизнес обеспечивает банку стабильность кредитного портфеля, здесь более долгосрочные проекты [44].

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Основы организации ипотечного жилищного кредитования в банке

- Банковская система России и современные особенности ее функционирования

- Принудительные меры воздействия, применяемые Банком России к кредитным организациям за нарушение законодательства и нормативных требований Банка России

- Место страхования в системе финансов

- Виды государственных облигаций, их функции и значение