Корпоративное кредитование в России

В условиях кризиса ставки выросли. Если мы говорим о валютных кредитах (доллар, евро), то ставки увеличились в 2-3 раза. В том числе из-за возросших рисков. Что касается кредитов в рублях, то разброс по ставкам очень широкий – в некоторых случая мы видим рост в 4-5 раз, поскольку недостаток рублевой ликвидности ощущается гораздо острее, чем валютной. Проблема в том, что в данном случае мы выход

им на уровень дефолтных ставок.

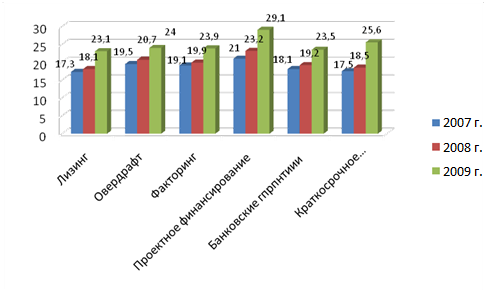

Рис. 2.8. Динамика средневзвешенных ставок по некоторым видам корпоративного кредитования, %. Источник: [12, 13, 14]

Данные, представленные на рисунке 2.8 говорят о резком скачке стоимости всех видов кредитования в 2009 году. В среднем этот скачек достигал 30%.

Самое резкое удорожание наблюдается по краткосрочному кредитованию. Рост ставок по данному виду в 2009 году по сравнению с 2008 составил 38%. В целом этот вид кредитования наиболее популярный, поэтому банки исходя из собственных интересов поднимали ставки в докризисное время. Рост ставок в докризисное время в среднем составлял 12-13%. Самым дешевым кредитом на протяжении всего анализируемого периода оставался лизинг, но в 2009 году он подорожал на 27%. Самым дорогим видом кредитования является проектное финансирование.

Для наиболее объективной оценки ситуации на рынке корпоративного кредитования ниже представим данные Национальной Ассоциации Финансовых Исследований (НАФИ).

Всего по данным НАФИ за анализируемый период за получением кредита в банк обращались 84% предприятий. Причем чем меньше компания, тем реже ей требовался кредит (кредитованием воспользовались 69% организаций со штатом до 50 человек и 92% - с численностью 300-800 человек). При этом кризис все-таки наложил отпечаток на механизм получения кредитов и условия его предоставления российскими банками.

64% опрошенных руководителей предприятий отметили, что за последний год получить кредит в банке стало сложнее. Причем 26% респондентов высказали мнение, что сделать это стало намного сложнее, чем, скажем, год назад. А вот представители 12% компаний, напротив, отметили, что сделать это оказалось проще (3% - намного) [37].

В целом, усложнение процедуры получения кредита более других склонны отмечать руководители средних по численности сотрудников предприятий. Так руководители компаний, штат которых насчитывает от 100 до 300 человек в 70% случаев отмечали усложнение механизма кредитования в последние 12 месяцев. В компаниях, где работают свыше 300 человек этот показатель составил 65%, а небольшие фирмы со штатом сотрудников до 100 человек – 52-57% жалоб не сложность получения кредита. Легче всего в этом представителям крупных компаний – 19% руководителей организаций с численностью сотрудников от 300 до 500 человек признали, что получить кредит стало проще.

Помимо самих сложностей с оформлением, российские компании столкнулись с дороговизной самих кредитов: об этом в ходе опроса НАФИ сообщили две трети (67%) респондентов. 25% из них поделились наблюдением, что это стало намного дороже. Представители 8% компаний, напротив, находят получение кредита сейчас дешевле, чем это было год назад.

В большинстве своем на дороговизну кредитов ссылаются руководители тех компаний, кому и сам механизм их получения показался сложнее – т.е. 72% представители компаний со штатом 100-199 сотрудников и 74% - с численностью от 200 до 299 человек. О дороговизне также заявляют в 69% компаний со штатом 300-499 человек, 66% компаний, где работает свыше 500 сотрудников, 60% фирм с численностью работников 30-99 человек и 57% руководителей организаций, в подчинении которых менее 30 человек.

В среднем об удешевлении кредитов сообщают от 5 до 9% представителей компаний, и только представители организаций, штат которых насчитывает от 300 до 500 сотрудников, составляют 18% оценивших кредитование предприятий в последний год как более доступное по стоимости.

Иными словами, в условиях кризиса большинству компаний не удалось избежать получения кредитов. В первую очередь это представители крупных и средних компаний. При этом в компаниях, средних по численности сотрудников (100-300 человек) недовольны сложностью оформления кредитов и их стоимостью, а в крупных компаниях, напротив, отмечают и упрощение механизмов кредитования, и их дешевизну.

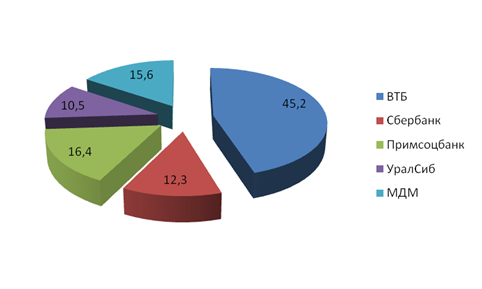

Рынок корпоративного кредитования между собой делит достаточно широкий ряд различных банков. Однако всех их оценить невозможно, поэтому для анализа выбраны наиболее устойчивые банки (с участием государства – ВТБ и Сбербанк), и анализируемый ПримСоцБанк. Их средневзвешенная доля на рынке корпоративного кредитования распределилась весьма неоднозначно (рис. 2.11).

Наибольшую долю в структуре рынка занимает ВТБ. Он забрал себе половину всех корпоративных клиентов. На втором месте Сбербанк, который в основном специализируется на потребительском кредитовании. ПримСоцБанк занимает третье место и его доля по сравнению с остальными банками достаточно мала.

Рис. 2.11. Средняя доля различных банков на рынке корпоративного кредитования в среднем за анализируемый период, %. Источник: [45]

В целом наблюдаются позитивные изменения в вопросе привлечения российскими предприятиями кредитных ресурсов. Однако в связи с событиями в банковском секторе и кризисом ликвидности наблюдается рост ставок кредитования. Что касается сроков, то в целом в годовом измерении наблюдается постепенное увеличение доли долгосрочных кредитных ресурсов, однако, вследствие с уже упомянутым кризисом доверия в банковском секторе с мая 2009 г. наблюдается уменьшение сроков кредитования.

Все же, следует отметить отголоски кризиса доверия, которые проявились в некотором ухудшении условий кредитования. Однако обвалом кредитов бизнесу это не грозит, и, скорее всего, имело лишь краткосрочный негативный эффект; к настоящему времени ситуация в целом нормализовалась. Безусловно, в случае ухудшения ситуации на рынке МБК и роста негативного информационного фона последствия могут быт уже более серьезными, однако в ближайшее время это маловероятно.

Очевидно, что потенциал привлечения финансовых ресурсов российскими компаниями значительно превышает текущие размеры. При этом российская банковская система все еще находится на недостаточном для российской экономики уровне развития и довольно слаба, что показали последние события. Для улучшения ситуации в первую очередь необходима реформа управления Центрального Банка России в сторону появления эффективного механизма краткосрочного рефинансирования банков, при этом учетная ставка Центрального Банка должна стать реальным ориентиром для всех ссудно-депозитных операций и инструментом денежной политики.

В настоящее время большинство коммерческих банков ограничиваются наличием кредитного отдела, деятельность которого сводится к заключению и исполнению кредитных договоров. Задачи же стратегического планирования, методического и инструктивного обеспечения, анализа и контроля за выполнением условий кредитной сделки не решаются.