Оптимизация корреспондентских отношений коммерческого банка

1. Прием расчетных документов Банком России осуществляется независимо от остатка средств на корреспондентском счете (субсчете) кредитной организации (филиала) на момент их принятия. Платежи могут осуществляться в пределах средств, имеющихся на момент оплаты, с учетом средств, поступающих в течение операционного дня, и кредитов Банка России в случаях, установленных нормативными документами Банка

России и заключенными между Банком России и кредитными организациями договорами.

2. Операции по корреспондентским счетам (субсчетам) кредитных организаций (филиалов) осуществляются на основании расчетных документов, поступивших в подразделение расчетной сети Банка России на бумажных носителях или в электронном виде, путем оплаты каждого расчетного документа. Расчетные документы клиентов, а также кредитной организации (филиала) по собственным операциям, на бумажных носителях представляются кредитной организацией (филиалом) в подразделения расчетной сети Банка России в составе сводного платежного поручения с приложением описи расчетных документов.

3. Операции по списанию или зачислению денежных средств кредитной организации (филиала) подтверждаются выпиской с корреспондентского счета (субсчета). Выписка выдается кредитной организации (филиалу) на бумажном носителе или в виде электронного служебно-информационного документа (ЭСИД) в зависимости от способа обмена расчетными документами, принятого в подразделении расчетной сети Банка России. Сроки и порядок ее выдачи устанавливаются договором счета или договором, определяющим порядок обмена электронными документами с использованием средств защиты информации.

4. При получении выписки из корреспондентского счета (субсчета) с приложенными расчетными документами кредитная организация (филиал) зачисляет денежные средства клиенту только при полном совпадении реквизитов, указанных в выписке, с реквизитами соответствующего расчетного документа, являющегося основанием для осуществления операций.

5. Платеж, осуществляемый кредитной организацией (филиалом) через расчетную сеть Банка России, считается:

· безотзывным, после списания средств с корреспондентского счета (субсчета) кредитной организации (филиала) плательщика в подразделении расчетной сети Банка России, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД;

· окончательным, после зачисления средств на счет получателя, подтвержденного в зависимости от способа обмена расчетными документами, выпиской, ЭСИД.

6. Неисполненные по окончании операционного дня из-за недостаточности средств на корреспондентском счете (субсчете) расчетные документы, по которым производится списание по платежам, перечисленным в составе первых пяти очередей по ст. 855 ГК РФ, помещаются в картотеку неоплаченных расчетных документов в подразделении расчетной сети Банка России.[5]

Расчетные документы по другим платежам (последняя очередь по ст. 855 ГК РФ) не подлежат учету в подразделении расчетной сети Банка России и передаются для помещения в картотеку неоплаченных расчетных документов, ведущуюся в кредитной организации (филиале). Оплата расчетных документов осуществляется в установленной законодательством очередности. В Положении №2-П сделано уточнение о том, что оплата расчетных документов, относящихся к одной очереди, производится в календарной очередности поступления расчетных документов.[6]

Картотека неоплаченных расчетных документов, подлежащих учету в подразделении расчетной сети Банка России, в зависимости от установленного в договоре между Банком России и кредитной организацией (филиалом) способа обмена расчетными документами, ведется на бумажных носителях и (или) в виде электронных баз данных.

7. При недостаточности средств на корреспондентском счете (субсчете) кредитной организации (филиала) допускается частичная оплата сводного платежного поручения в виде оплаты приложенных к нему отдельных расчетных документов. Частичная оплата расчетных документов клиентов кредитных организаций (филиалов) и расчетных документов по собственным платежам кредитной организации (филиала) в составе сводного платежного поручения не допускается.

8. Кредитная организация (филиал) имеет право отозвать расчетные документы клиентов и платежные поручения по собственным операциям, не оплаченные из-за недостатка средств на корреспондентском счете (субсчете) и помещенные в картотеку неоплаченных расчетных документов в Банке России, до их оплаты. Отзыв осуществляется по заявлению кредитной организации (филиала), предоставленному в произвольной форме в подразделение расчетной сети Банка России либо непосредственно в подразделение информационно-вычислительного обслуживания территориального учреждения Банка России, если отзываемые документы находятся в электронной базе данных, сформированной в подразделении информационно-вычислительного обслуживания. Отозванные кредитной организацией (филиалом) неоплаченные документы на бумажном носителе возвращаются подразделением расчетной сети Банка России уполномоченному лицу кредитной организации (филиала) под расписку на заявлении. Взаимоотношения банка-респондента и банка-корреспондента строятся на основании договора, в котором отражаются специфические договоренности между сторонами, характерные для корреспондентских отношений, т.е. отношений делового партнерства. Эти договоренности снижают риск, вытекающий из специфики межбанковских расчетов. Чтобы придать им необходимую целенаправленность, они перечислены в Положении №2-П:

1) о порядке установления ДПП при проведении расчетных операций, исходя из документооборота между банком-респондентом и банком-корреспондентом;

2) о правилах обмена документами (на бумажных носителях, в виде электронного документа) и форме реестра предоставленных платежей с перечислением необходимых реквизитов для совершения расчетных операций, способе и порядке его передачи (на бумажном носителе или в виде электронного документа);

3) об обязательствах банка-исполнителя отправлять банку-отправителю подтверждение совершения расчетной операции для ее отражения по корреспондентскому счету в банке-респонденте и банке-корреспонденте одной датой;

4) о порядке действий банка-респондента и банка-корреспондента при поступлении расчетного документа позднее установленной ДПП, несвоевременном получении или неполучении подтверждений о совершении расчетной операции либо в связи с возникновением форс-мажорных обстоятельств;

5) об обязательствах банка-респондента о пополнении корреспондентского счета для оплаты расчетных документов, предъявленных к этому счету;

6) о кредитовании счета банком-корреспондентом;

7) об условиях расторжения договора, включая случай неисполнения банком-респондентом обязательств по пополнению своего счета;

8) о других вопросах, регулирующих проведение расчетов по корреспондентскому счету.[7]

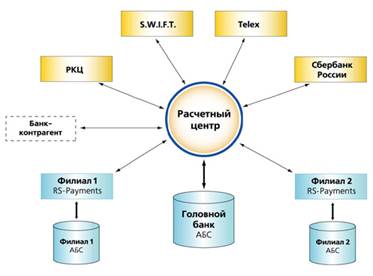

Рассмотрим межбанковские расчеты, проходящие через Межрегиональный центр информатизации в Сбербанке РФ (Рис. 3.1).

Другие рефераты на тему «Банковское, биржевое дело и страхование»:

- Банковская система России - ее элементы и важнейшие функции

- Долгосрочное ипотечное жилищное кредитование

- Банковская система и ее роль в национальной экономике

- Оценка методов управления ликвидностью

- Анализ деятельности фондов обязательного медицинского страхования, оценка их роль в финансировании расходов на здравоохранение в Российской Федерации