Анализ риска статистическим методом

РАСЧЕТЫ.

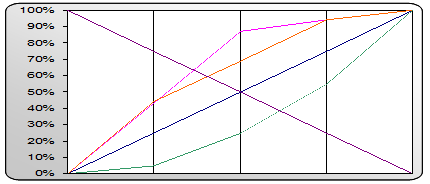

1. Уровень риска определяется с использованием графика Лоуренца и зависит от удельного веса части возникновения убытков в каждой области риска. График Лоуренца представляет собой восходящий ранжирований ряд. Для его построения необходимо иметь кумулятивные итоги.

Для этого рассчитывается удельный вес убытков в определенной области риска относительно общей ч

астоты возникновения ущерба (в процентах):

Уді=fi/fобщ*100%

Кумулятивный итог для i-той области отражает суммарные убытки во всех предыдущих областях (включая i-тую область). Рассчитывается по следующей формуле:

2. Чтобы построить график, нужен квадрат 100*100мм. На вертикальной оси отмечают кумулятивные итоги частот, на горизонтальной - количество областей.

3. Уровень риска определяется по формуле:

![]()

где ВС, АВ, АСС - длина соответствующих отрезков на графике Лоуренца, измеряется с помощью линейки, в мм.

График Лоуренца

ВЫВОД: Проанализировав график и показатели уровня риска можно сделать вывод, что деятельность предприятия в 2002 году наиболее рискованная в сравнении с другими годами. Кривая Лоуренца (2002) вогнутая и уровень риска составляет 62%. Наименее рискованная деятельность предприятия была в 2000 году (кривая более выпуклая и Ур200 = 37%).

\

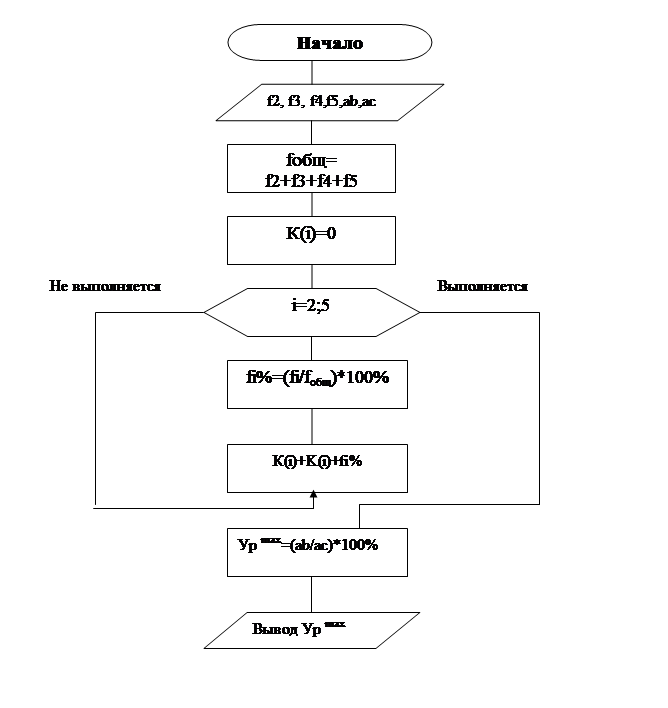

Блок-схема алгоритма.

Описание блок-схемы.

f2, f3, f4, f5 – соответствующая область риска

fi% - процентное выражение удельного веса частоты возникновения убытка

ab,ac – длина соответствующей области риска на графике в миллиметрах

fобщ - Общая частота возникновения ущерба

К(і) – сумма убытков соответствующей области

і – номер области риска

|

| |||

| |||

| |||

| |||

| |||

ЛИТЕРАТУРА.

1. Устенко О.Л. Теория экономического риска: Монография. – К.: МАУП, 1997. – 164с. (с.61 – 65).

2. Гунин В.Н. и ДР. Управление инновациями: 17-модульная программа для менеджеров «Управление развитием организации». Модуль 7. – М.: ИНФРА-М, 2000. – 272с. (с.221 – 224).

3. Риски в современном бизнесе/П.Г.Грабовый и ДР. – М.: Издательство «Аланс», 1994. – 200с. (с.79 – 82).

4. Вітлинський В.В., Верченко П.І. Аналіз, моделювання та управління економічним ризиком: Навчально-методичний посібник для самостійного вивчення дисципліни. – К.: КНЕУ, 2000. – 292с. (с.31 – 32, 46 – 52).

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели