Математические модели в менеджменте и маркетинге

Полученное значение уже не содержит сезонной компоненты, поскольку представляет собой среднюю величину за год. У нас появилась оценка значения тренда для середины года, т.е. для точки, лежащей в середине между кварталами II и III. Если последовательно передвигаться вперед с интервалом в три месяца, можно рассчитать средние квартальные значения на промежутке: апрель 19X6 — март 19X7 (251), июль

19X6 - июнь 19X7 (270,25) и т.д. Данная процедура позволяет генерировать скользящие средние по четырем точкам для исходного множества данных. Получаемое таким образом множество скользящих средних представляет наилучшую оценку искомого тренда.

Теперь полученные значения тренда можно использовать для нахождения оценок сезонной компоненты. Мы рассчитываем:

А - Т = S + Е.

К сожалению, оценки значений тренда, полученные в результате расчета скользящих средних по четырем точкам, относятся к несколько иным моментам времени, чем фактические данные. Первая оценка, равная 229,75, представляет собой точку, совпадающую с серединой 19X6 г., т.е. лежит в центре промежутка фактических значений объемов продаж во II и III кварталах. Вторая оценка, равная 251, лежит между фактическими значениями в III и IV кварталах. Нам же требуются десезонализированные средние значения, соответствующие тем же интервалам времени, что и фактические значения за квартал. Положение десезонализированных средних во времени сдвигается путем дальнейшего расчета среднего для каждой пары значений. Найдем среднюю из первой и второй оценок, центририруем их на июль-сентябрь 19X6 г., т. е. (229,75 + 250)/2 = 240,4.

Это и есть десезонализированная средняя за июль-сентябрь 19X6 г. Эту десезонализированную величину, которая называется центрированной скользящей средней, можно непосредственно сравнивать с фактическим значением за июль-сентябрь 19X6 г., равным 182. Отметим, что это означает отсутствие оценок тренда за первые два или последние два квартала временного ряда. Результаты этих расчетов приведены в табл. 9.2.

Для каждого квартала мы имеем оценки сезонной компоненты, которые включают в себя ошибку или остаток. Прежде чем мы сможем использовать сезонную компоненту, нужно пройти два следующих этапа. Найдем средние значения сезонных оценок для каждого сезона года. Эта процедура позволит уменьшить некоторые значения ошибок. Наконец, скорректируем средние значения, увеличивая или уменьшая их на одно и то же число таким образом, чтобы общая их сумма была равна нулю. Это необходимо, чтобы усреднить значения сезонной компоненты в целом за год. Корректирующий фактор рассчитывается следующим образом: сумма оценок сезонных компонент делится на 4. В последнем столбце табл. 9.2 эти оценки записаны под соответствующими квартальными значениями. Сама процедура приведена в табл. 9.3. производилось округление двух значений сезонной компоненты до ближайшего большего числа, а двух значений — до ближайшего меньшего числа таким образом, чтобы общая сумма была равна нулю.

Значения сезонной компоненты еще раз подтверждают наши выводы, сделанные на основе диаграммы. Объемы продаж за два зимних квартала превышают среднее трендовое значение приблизительно на 40 тыс. шт., а объём продаж за два летних периода ниже средних на 21 и 62 тыс. шт. соответственно

Аналогичная процедура применима при определении сезонной вариации за любой промежуток времени. Если, например, в качестве сезонов выступают дни недели, для элиминирования влияния ежедневной «сезонной компоненты» также рассчитывают скользящую среднюю, но уже не по четырем, а по семи точкам. Эта скользящая средняя представляет собой значение тренда в середине недели, т.е в четверг; таким образом, необходимость в процедуре центрирования отпадает.

Десезонализация данных при расчете тренда

Шаг 2 - состоит в десезонализации исходных данных. Она заключается в вычитании соответствующих значений сезонной компоненты из фактических значений данных за каждый квартал, т.е. А — S = Т + Е, что показано ниже.

Новые оценки значений тренда, которые еще содержат ошибку, можно использовать для построения модели основного тренда. Если нанести эти значения на исходную диаграмму, можно сделать вывод о существовании явного линейного тренда.

Уравнение линии тренда имеет вид:

Т = а + b *номер квартала,

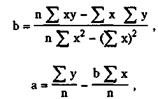

где а и b характеризуют точку пересечения с осью ординат и наклон линии тренда. Для определения параметров прямой, наилучшим образом аппроксимирующей тренд, можно использовать метод наименьших квадратов. Таким образом, как мы знаем из предыдущей главы о линейной регрессии, уравнения для расчета параметров а и b будут иметь вид:

где х — порядковый номер квартала, у — значение (Т + Е) в предыдущей таблице. С помощью калькулятора подсчитаем:

![]()

Подставив найденные значения в соответствующие формулы, получим:

b = 19,978,а = 180,046.

Следовательно, уравнение модели тренда имеет следующий вид:

Трендовое значение объема продаж, тыс. шт. = 180,0 + 20,0 * номер квартала.

Расчет ошибок

Шаг 3 нашего алгоритма, предшествующий составлению прогнозов, состоит в расчете ошибок или остатка. Наша модель имеет следующий вид:

A = T + S + E.

Значение S было найдено в разделе 9.3.1, а значение Т — в разделе 9.3.2. Вычитая каждое это значение из фактических объемов продаж, получим значение ошибок.

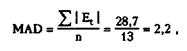

Последний столбец этой таблицы можно использовать в шаге 4 при расчете среднего абсолютного отклонения (MAD) или средней квадратической ошибки (MSE):

![]()

В нашем случае ошибки достаточно малы и составляют от 1 до 2%. Тенденция, выявленная по фактическим данным, достаточно устойчива и позволяет получить хорошие краткосрочные прогнозы.

Прогнозирование по аддитивной модели

Прогнозные значения по модели с аддитивной компонентой рассчитываются как

F = Т + S (тыс. шт. за квартал),

где трендовое значение Т = 180 + 20 х номер квартала, а сезонная компонента S составляет +42,6 в январе-марте, - 20,7 в апреле-июне, 62,0 в июле-сентябре и +40,1 в октябре-декабре.

Порядковый номер квартала, охватывающего ближайшие три месяца с апреля по июль 19X9 г., равен 14, таким образом, прогнозное трендовое значение составит: Т14 = 180 + 20 х 14 = 460 (тыс. шт. за квартал) .

Соответствующая сезонная компонента равна - 20,7 тыс. шт. Следовательно, прогноз на этот квартал определяется как:

F (апрель-июнь 19X9 г.) = 460 - 20,7 = 439,3 тыс. шт.

Не следует забывать: чем более отдаленным является период упреждения, тем меньшей оказывается обоснованность прогноза. В данном случае мы предполагаем, что тенденция, обнаруженная по ретроспективным данным, распространяется и на будущий период. Для сравнительно небольших периодов упреждения такая предпосылка может действительно иметь место, однако ее выполнение становится менее вероятным по мере составления прогнозов на более отдаленную перспективу.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели