Особенности решения задач в эконометрике

Параметры a и b уравнения

Yx = a + bx

определяются методом наименьших квадратов:

Разделив на n и решая методом Крамера, получаем формулу для определения b:

![]()

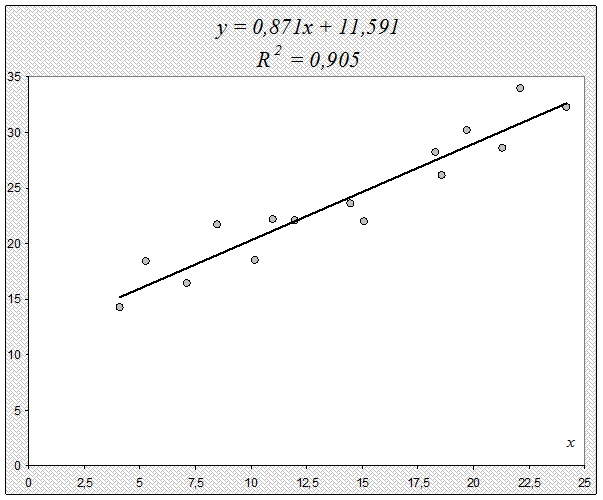

Уравнение рег

рессии:

![]() =11,591+0,871x

=11,591+0,871x

С увеличением выпуска продукции на 1 тыс. руб. затраты на производство увеличиваются на 0,871 млн. руб. в среднем, постоянные затраты равны 11,591 млн. руб.

2.1.2. Тесноту связи оценим с помощью линейного коэффициента парной корреляции.

Предварительно определим средние квадратические отклонения признаков.

Средние квадратические отклонения:

![]()

![]()

Коэффициент корреляции:

Между признаками X и Y наблюдается очень тесная линейная корреляционная связь.

2.1.3 Оценим качество построенной модели.

Определим коэффициент детерминации:

![]()

т. е. данная модель объясняет 90,5% общей дисперсии у, на долю необъясненной дисперсии приходится 9,5%.

Следовательно, качество модели высокое.

Найдем величину средней ошибки аппроксимации Аi .

Предварительно из уравнения регрессии определим теоретические значения ![]() для каждого значения фактора.

для каждого значения фактора.

Ошибка аппроксимации Аi, i=1…15:

Средняя ошибка аппроксимации:

![]()

Ошибка небольшая, качество модели высокое.

5.1.4. Определим средний коэффициент эластичности:

Он показывает, что с увеличением выпуска продукции на 1% затраты на производство увеличиваются в среднем на 0,515%.

2.1.5.Оценим статистическую значимость полученного уравнения. Проверим гипотезу H0, что выявленная зависимость у от х носит случайный характер, т. е. полученное уравнение статистически незначимо. Примем α=0,05. Найдем табличное (критическое) значение F-критерия Фишера:

![]()

Найдем фактическое значение F- критерия Фишера:

![]()

следовательно, гипотеза H0 отвергается, принимается альтернативная гипотеза H1: с вероятностью 1-α=0,95 полученное уравнение статистически значимо, связь между переменными x и y неслучайна.

Построим полученное уравнение.

2.2. Модель полулогарифмической парной регрессии.

2.2.1. Рассчитаем параметры а и b в регрессии:

уx =а +blnх.

Линеаризуем данное уравнение, обозначив:

z=lnx.

Тогда:

y=a + bz.

Параметры a и b уравнения

![]() = a + bz

= a + bz

определяются методом наименьших квадратов:

Рассчитываем таблицу 2.

Рассчитываем таблицу 2.

Таблица 2

|

№ |

x |

y |

z |

yz |

z2 |

y2 |

|

|

Аi |

|

1 |

5,3 |

18,4 |

1,668 |

30,686 |

2,781 |

338,56 |

15,38 |

3,02 |

16,42 |

|

2 |

15,1 |

22,0 |

2,715 |

59,723 |

7,370 |

484,00 |

25,75 |

-3,75 |

17,03 |

|

3 |

24,2 |

32,3 |

3,186 |

102,919 |

10,153 |

1043,29 |

30,42 |

1,88 |

5,83 |

|

4 |

7,1 |

16,4 |

1,960 |

32,146 |

3,842 |

268,96 |

18,27 |

-1,87 |

11,42 |

|

5 |

11,0 |

22,2 |

2,398 |

53,233 |

5,750 |

492,84 |

22,61 |

-0,41 |

1,84 |

|

6 |

8,5 |

21,7 |

2,140 |

46,439 |

4,580 |

470,89 |

20,06 |

1,64 |

7,58 |

|

7 |

14,5 |

23,6 |

2,674 |

63,110 |

7,151 |

556,96 |

25,34 |

-1,74 |

7,39 |

|

8 |

10,2 |

18,5 |

2,322 |

42,964 |

5,393 |

342,25 |

21,86 |

-3,36 |

18,17 |

|

9 |

18,6 |

26,1 |

2,923 |

76,295 |

8,545 |

681,21 |

27,81 |

-1,71 |

6,55 |

|

10 |

19,7 |

30,2 |

2,981 |

90,015 |

8,884 |

912,04 |

28,38 |

1,82 |

6,03 |

|

11 |

21,3 |

28,6 |

3,059 |

87,479 |

9,356 |

817,96 |

29,15 |

-0,55 |

1,93 |

|

12 |

22,1 |

34,0 |

3,096 |

105,250 |

9,583 |

1156,00 |

29,52 |

4,48 |

13,18 |

|

13 |

4,1 |

14,2 |

1,411 |

20,036 |

1,991 |

201,64 |

12,84 |

1,36 |

9,60 |

|

14 |

12,0 |

22,1 |

2,485 |

54,916 |

6,175 |

488,41 |

23,47 |

-1,37 |

6,20 |

|

15 |

18,3 |

28,2 |

2,907 |

81,975 |

8,450 |

795,24 |

27,65 |

0,55 |

1,95 |

|

Σ |

212,0 |

358,5 |

37,924 |

947,186 |

100,003 |

9050,25 |

358,50 |

0,00 |

131,14 |

|

Средн. |

14,133 |

23,900 |

2,528 |

63,146 |

6,667 |

603,350 |

23,90 |

0,00 |

8,74 |

Другие рефераты на тему «Экономико-математическое моделирование»:

- Управление предприятием

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Экономико-статистический анализ реализации продукции растениеводства

- Динамика производительности труда

- Использование математических методов и моделей в управлении микроэкономическими системами

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели