Эконометрическое моделирование - расчет коэффициентов корреляции и регрессии, анализ одномерного временного ряда

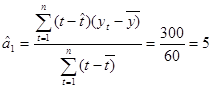

Рассчитываем параметры модели:

,

,

![]()

В результате расчетов получаем, что кривая роста зависимости спроса на кредитные ресурсы финансовой компании от времени имеет вид:

Y(t)=17,333+5t

3. Оценка адекватности построенной модели

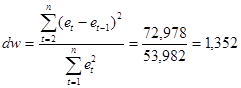

Проверку независимо

сти осуществляем с помощью dw-критерия Дарбина-Уотсона по формуле:

Для вычисления коэффициента Дарбина-Уотсона построим вспомогательную таблицу (8):

Таблица 8

|

t |

|

Точки поворота |

|

|

|

1 |

-2,333 |

5,443 | ||

|

2 |

-0,333 |

* |

0,111 |

4 |

|

3 |

-2,333 |

* |

5,443 |

4 |

|

4 |

3,666 |

* |

13,440 |

35,988 |

|

5 |

2,666 |

* |

7,108 |

1 |

|

6 |

3,666 |

* |

13,440 |

1 |

|

7 |

-1,333 |

1,777 |

24,99 | |

|

8 |

-2,333 |

* |

5,443 |

1 |

|

9 |

-1,333 |

1,777 |

1 | |

|

|

0 |

6 |

53,982 |

72,978 |

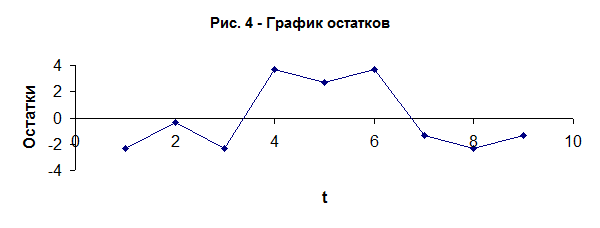

Так как dw попало в интервал от d2 до 2, то по данному критерию можно сделать вывод о выполнении свойства независимости. Это означает, что в ряде динамики не имеется автокорреляции, следовательно, модель по этому критерию адекватна.

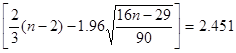

Поверку случайности проводим на основе критерия поворотных точек по формуле, количество поворотных точек р при n=9 равно 6:

р>

Неравенство выполняется (6>2). Следовательно, свойство случайности выполняется. Модель по этому критерию адекватна.

Соответствие ряда остатков нормальному закону распределения определяем с помощью RS-критерия:

RS=(emax-emin)/S

![]()

Расчетное значение RS=2,86 в интервал (2,7 – 3,7) попадает. Следовательно, по данному критерию модель адекватна.

Вывод: модель статистически адекватна.

4) Оценка точности модели

Оценку точности модели проводим на основе использования средней относительной ошибки аппроксимации. Получаем

![]() =5,75%

=5,75%

Вывод: Еотн=5,75% - хороший уровень точности модели.

5) Прогноз спроса на следующие две недели.

Для вычисления точечного прогноза в построенную модель подставляем соответствующие значения фактора t=n+k:

![]()

![]()

Для построения интервального прогноза рассчитываем доверительный интервал. При уровне значимости 0,3, доверительная вероятность равна 70%, а критерий Стьюдента равен 1,119:

U(1)=3.841,

U(2)=4.065,

Далее вычисляем верхнюю и нижнюю границы прогноза.

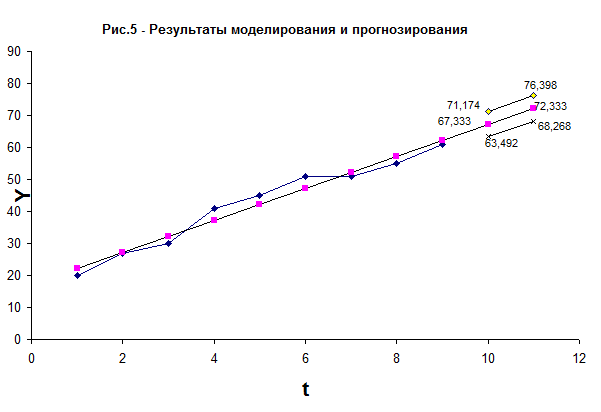

Таблица 9

|

n+k |

U(k) |

Прогноз |

Верхняя граница |

Нижняя граница |

|

10 |

U(1)=3,841 |

67,333 |

71,174 |

63,492 |

|

11 |

U(2)=4,065 |

72,333 |

76,398 |

68,268 |

6) Графическое представление фактических значений показателя, результатов моделирования и прогнозирования.

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели