Экономико-математическое моделирование производства

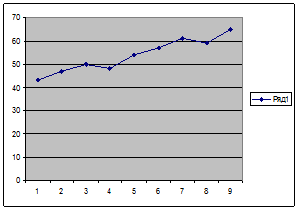

Построим график:

Проверим на анормальность - 9 неделю, у9=65

Оставшиеся наблюдения

|

Недели |

1 |

2 |

3 d> |

4 |

5 |

6 |

7 |

8 |

|

Спрос на кредитные ресурсы |

43 |

47 |

50 |

48 |

54 |

57 |

61 |

59 |

Для оставшихся рассчитаем: уср - среднее значение; Sy – средне квадратичное отклонение, используя функции Excel;

Вычислим статистику Стьюдента – tнаб=| y*-yср|/Sy

|

уср=52,375 |

(fx/статистические/СРЗНАЧ)

Sy= 6,3681686 (fx/статистическая/СТАНДОТКЛОН)

При L=5%, K=n-2=9-2=7,

tкр= 1,8945786 (fx/статистическая/СТЬЮДРАСПОБР)

tнаб= |65-52,375|/6,37=1,9819466

tнаб=1,98>tкр=1,89

Следовательно, наблюдаемое у9 не является аномальной и не требует замены.

С помощью программы РЕГРЕССИИ (в Excel сервис/анализ данных/РЕГРЕССИЯ) рассчитаем и получим:

|

Регрессионная статистика | |

|

Множественный R |

0,970013862 |

|

R-квадрат |

0,940926893 |

|

Нормированный R-квадрат |

0,932487878 |

|

Стандартная ошибка |

1,895064601 |

|

Наблюдения |

9 |

|

Дисперсионный анализ | |||||

|

df |

SS |

MS |

F |

Значимость F | |

|

Регрессия |

1 |

400,4166667 |

400,4166667 |

111,497238 |

1,4929E-05 |

|

Остаток |

7 |

25,13888889 |

3,591269841 | ||

|

Итого |

8 |

425,5555556 |

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% | |

|

Y-пересечение |

40,8611 |

1,3767325 |

29,6798 |

1,27E-08 |

37,60566 |

44,1166 |

37,6057 |

44,11657 |

|

Неделя t |

2,58333 |

0,2446518 |

10,5592 |

1,493E-05 |

2,004824 |

3,16184 |

2,00482 |

3,161843 |

|

ВЫВОД ОСТАТКА | ||

|

Наблюдение |

Предсказ Спрос Y(t) |

Остатки |

|

1 |

43,4444 |

-0,4444444 |

|

2 |

46,0278 |

0,9722222 |

|

3 |

48,6111 |

1,3888889 |

|

4 |

51,1944 |

-3,1944444 |

|

5 |

53,7778 |

0,2222222 |

|

6 |

56,3611 |

0,6388889 |

|

7 |

58,9444 |

2,0555556 |

|

8 |

61,5278 |

-2,5277778 |

|

9 |

64,1111 |

0,8888889 |

Другие рефераты на тему «Экономико-математическое моделирование»:

Поиск рефератов

Последние рефераты раздела

- Выборочные исследования в эконометрике

- Временные характеристики и функция времени. Графическое представление частотных характеристик

- Автоматизированный априорный анализ статистической совокупности в среде MS Excel

- Биматричные игры. Поиск равновесных ситуаций

- Анализ рядов распределения

- Анализ состояния финансовых рынков на основе методов нелинейной динамики

- Безработица - основные определения и измерение. Потоки, запасы, утечки, инъекции в модели