Автокорреляционная функция. Примеры расчётов

|

2002 |

I |

9 |

26,30 |

0,10 |

|

II |

10 |

28,60 |

2,30 | |

|

III |

11 |

28,70 |

0,10 | |

|

IV |

12 |

30,30 |

1,60 | |

|

2003 |

I |

13 |

30,50 |

0,20 |

|

II |

14 |

31,00 |

0,50 | |

|

III |

15 |

33,80 |

2,80 | |

|

IV |

16 |

36,40 |

2,60 | |

|

2004 |

I |

17 |

38,00 |

1,60 |

|

II |

18 |

41,40 |

3,40 | |

|

III |

19 |

47,20 |

5,80 | |

|

IV |

20 |

52,36 |

5,16 | |

|

2005 |

I |

21 |

52,50 |

0,14 |

|

II |

22 |

60,40 |

7,90 | |

|

III |

23 |

65,70 |

5,30 | |

|

IV |

24 |

67,40 |

1,70 | |

|

2006 |

I |

25 |

69,00 |

1,60 |

|

II |

26 |

76,60 |

7,60 | |

|

III |

27 |

79,80 |

3,20 | |

|

IV |

28 |

71,00 |

-8,80 | |

|

2007 |

I |

29 |

80,50 |

9,50 |

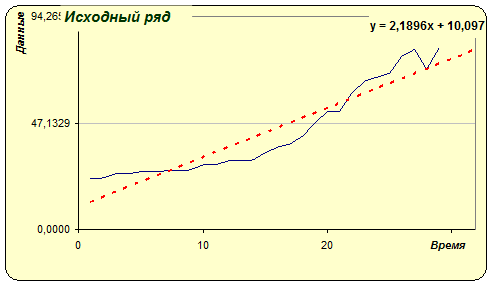

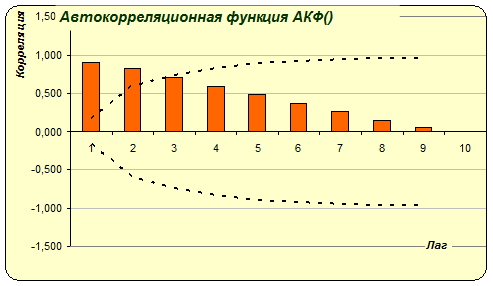

Для исходного ряда имеем:

|

АКФ( .) |

Ошибка АКФ | ||

|

1 |

0,896 |

0,165 |

-0,165 |

|

2 |

0,822 |

0,600 |

-0,600 |

|

3 |

0,712 |

0,739 |

-0,739 |

|

4 |

0,592 |

0,828 |

-0,828 |

|

5 |

0,483 |

0,884 |

-0,884 |

|

6 |

0,372 |

0,920 |

-0,920 |

|

7 |

0,261 |

0,941 |

-0,941 |

|

8 |

0,150 |

0,950 |

-0,950 |

|

9 |

0,062 |

0,954 |

-0,954 |

Очевидно наличие четкого тренда, значимыми являются коэффициенты автокорреляции 1-го и 2-го порядков. Для первой разности

|

АКФ( .) |

Ошибка АКФ | ||

|

1 |

-0,173 |

0,372 |

-0,372 |

|

2 |

-0,090 |

0,389 |

-0,389 |

|

3 |

0,353 |

0,392 |

-0,392 |

|

4 |

0,240 |

0,435 |

-0,435 |

|

5 |

-0,106 |

0,454 |

-0,454 |

|

6 |

-0,088 |

0,457 |

-0,457 |

|

7 |

0,315 |

0,460 |

-0,460 |

|

8 |

-0,136 |

0,490 |

-0,490 |

Другие рефераты на тему «Экономика и экономическая теория»:

- Рентабельность и резервы ее роста

- Нормирование труда. Экономическое обоснование варианта технологической операции

- Распределение доходов и проблемы справедливости в рыночной экономике

- Валовой региональный продукт Иркутской области

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России