Анализ валовых доходов кафе

Перечислим методы, используемые для прогнозирования валового дохода:

1) метод технико-экономических расчетов (метод прямого счета);

2) расчетно-аналитический метод;

3) экономико-статистические методы;

4) экономико-математические методы;

5) оптимизационные модели;

6) на основе прогнозируемой величины прибыли [9, с.166].

Метод технико-экономических расчетов можно испол

ьзовать в трех вариантах.

По-первому варианту расчет валового дохода на планируемый период базируется на прогнозируемой структуре товарооборота и действующих нормах торговых надбавок, в том числе регулируемых государством (на уровне сложившихся в ближайшем прошедшем сравнимом периоде).

Прогнозируемая величина валового дохода по второму варианту определяется путем прямого расчета доходности каждого источника поступления сырья и товаров, каждого заключенного договора поставки, влияния основных факторов. Общий объем валового дохода рассчитывается как сумма валового дохода, который может быть получен предприятием питания от реализации готовой продукции и товаров, всем возможным источникам поступления сырья и товаров и от действия каждого фактора в отдельности.

По данному методу валовой доход рассчитывается и путем умножения объема товарооборота на средний уровень валового дохода, достигнутый в прошлом периоде, если такой удовлетворяет целям предприятия, или определенный с помощью расчетно-аналитического, экономико-статистического, экономико-математического методов или по формуле:

Тн = ИО + Н + ОС +К + Р,

где ИО – плановый уровень издержек обращения, кроме процентов за кредит; Н – размер налогов (НДС, налог на прибыль от товарооборота и другие обязательные отчисления и налоги, исчисляемые от валового дохода); СО - отчисления на пополнение собственных оборотных средств (6% от размера валового дохода); К – проценты за кредит (в процентах к товарообороту); Р - рентабельность [9, с.167].

Метод технико-экономических расчетов позволяет дать полное экономическое обоснование валового дохода и рассчитать различные варианты плана, однако его применение на практике ограничено ввиду отсутствия к моменту планирования необходимой исходной информации, долгосрочных контактов с поставщиками сырья и товаров, неустойчивости хозяйственных связей, налогового законодательства, нереальности прогнозов товарного обеспечения, непредсказуемого состояния экономики.

Расчетно-аналитический метод прогнозирования валового дохода наиболее прост в использовании. Сущность этого метода состоит в том, что на основе отчетных данных за истекший период текущего года и изучения динамики уровня валового дохода за два предшествующих года определяется ожидаемый уровень валового дохода за текущий год.

При этом необходимо отметить, что и этот метод, несмотря на то, что на практике применяется часто, не лишен недостатков, так как не учитывает предполагаемые изменения в структуре товарооборота и др. Поэтому рекомендуется полученный результат скорректировать.

Метод скользящей средней наиболее широко используется среди экономико-статистических методов. Суть метода заключается в выравнивании по методу скользящей средней динамического ряда (4-5 лет) уровня валового дохода и распространения выявленной тенденции в развитии валового дохода на перспективу.

Расчет валового дохода при помощи экономико-математических методов предполагает выбор математической модели и ее решение.

При планировании валового дохода можно использовать метод экстремумов. При этом решается уравнение вида:

у = at +b,

где у – валовой доход, млн руб.; a, b – параметры уравнения [14].

Планирование валового дохода с учетом целевой нормы прибыли осуществляется следующим образом. Планируемый валовой доход (без 6% отчислений и отчислений в бюджетные фонды) (ВДпл) определяется следующим образом:

ВДпл = Ипл + Ппл,

где Ипл – планируемые издержки производства и обращения;

Ппл - планируемая прибыль отчетного периода.

2. Анализ валового дохода на примере кафе «Криница»

2.1 Общая организационно-экономическая характеристика

Организация общественного питания – кафе «Криница», функционирует на базе унитарного предприятия «Криницапром», созданного в июне 2005 г.

Местонахождение кафе «Криница»: Республика Беларусь, г.Минск, ул.Чеботарева, 2

Кафе – предприятие с широким ассортиментом горячих и холодных напитков, кондитерских изделий собственного производства, молочных продуктов, блюд несложного приготовления в ограниченном ассортименте, фирменных блюд, посетителям предлагаются шоколад, конфеты в ассортименте, фрукты, мороженое, коктейли. Кафе имеет 2-ую наценочную категорию.

В вечернее время для создания обстановки, способствующей отдыху посетителей в кафе «Криница» организовано музыкальное обслуживание с использованием музыкальной аппаратуры.

Кафе работает на сырье или на полуфабрикатах, закупаемых в основном у производителей.

С января 2007 г. администрация кафе «Криница» за счет производственных площадей увеличило количество мест с 24 до 32.

Кафе «Криница» оказывает следующие дополнительные услуги: продажу полуфабрикатов, кулинарных и кондитерских изделий.

Меню кафе составлено «табльдот» (table d’hote), т.е. оно предлагает выбор одного или более вариантов каждого блюда по фиксированным ценам.

Кафе «Криница» оснащено необходимым торгово-технологическим оборудованием и холодильным оборудованием, мебелью, а также посудой, приборами.

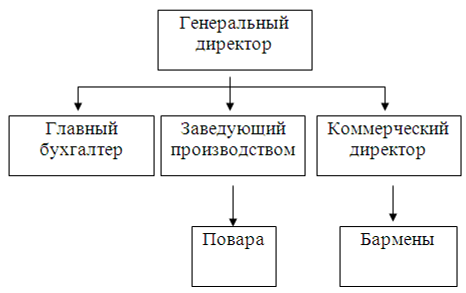

Организационная структура кафе «Криница» представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура кафе «Криница».

Примечание. Источник: собственная разработка.

Из рис.2.1 мы видим, что организационная структура кафе «Криница» является линейно-функциональной и представляет собой трехуровневую систему.

Основные показатели финансово-хозяйственной деятельности кафе «Криница» представлены в таблице 2.1.

Товарооборот кафе «Криница» за 6 мес. 2007 г. в действующей оценке составил 135,8 млн. руб., что составляет 137,6% к 6 мес. 2006 г. В сопоставимой оценке за 6 мес. 2007 г. товарооборот кафе составил 109,3 млн руб. (135,8 / 1,242). Таким образом, в сопоставимых ценах за отчетный период по сравнению с предыдущим товарооборот кафе возрос на 10,7% (109,3 / 98,7 х 100 – 100).

Валовой доход за отчетный период по сравнению с предыдущим возрос на 38,8%. Уровень валового дохода в % к товарообороту в отчетном периоде по сравнению с предыдущим возрос на 0,47%.

В отчетном периоде по сравнению с предыдущим на 0,11% к товарообороту увеличились налоги и другие отчисления от валового дохода, что, однако, незначительно повлияло на уровень валового дохода, остающегося в распоряжении предприятия – уровень валового дохода за минусом налогов и других отчислений возрос на 0,36% к товарообороту.

Таблица 2.1. Основные показатели финансово- хозяйственной деятельности кафе «Криница» за 6 мес. 2006 – 6 мес. 2007 гг.

|

Показатели |

Единица измерения |

6 мес. 2006 г. |

6 мес. 2007 г. |

6 мес. 2006 в % к 6 мес. 2007 |

|

1 |

2 |

3 |

4 |

5 |

|

Товарооборот |

млн. руб. | |||

|

- в действующих ценах |

млн. руб. |

98,7 |

135,8 |

137,6 |

|

- в сопоставимых ценах |

млн. руб. |

98,7 |

119,3 |

106,7 |

|

Валовой доход |

млн. руб. |

50,2 |

69,7 |

138,8 |

|

в % к товарообороту |

% |

50,86 |

51,33 |

+0,47 |

|

Налоги и другие отчисления, без НДС и налога на услуги |

млн. руб. |

6,8 |

9,5 |

139,7 |

|

в % к товарообороту |

% |

6,89 |

7,00 |

+0,11 |

|

Валовой доход за минусом налогов и других отчислений |

млн. руб. |

43,4 |

60,2 |

138,7 |

|

в % к товарообороту |

% |

43,97 |

44,33 |

+0,36 |

|

Расходы по реализации |

млн. руб. |

42,5 |

59,4 |

139,8 |

|

в % к товарообороту |

% |

43,06 |

43,74 |

+0,68 |

|

Фонд заработной платы |

млн. руб. |

17,0 |

22,4 |

131,8 |

|

в % к товарообороту |

% |

17,22 |

16,49 |

-0,73 |

|

Прибыль от реализации |

млн. руб. |

0,9 |

0,8 |

88,9 |

|

в % к товарообороту |

% |

0,91 |

0,59 |

-0,32 |

|

Сальдо по внереализационным операциям |

млн. руб. |

0,5 |

0,3 |

60,0 |

|

в % к товарообороту |

% |

0,51 |

0,22 |

-0,29 |

|

Прибыль отчетного периода |

млн. руб. |

1,4 |

1,1 |

78,6 |

|

в % к товарообороту |

% |

1,42 |

0,81 |

-0,61 |

|

Чистая прибыль |

млн. руб. |

0,3 |

0,1 |

33,3 |

|

Рентабельность в % к товарообороту |

% |

0,30 |

0,07 |

-0,23 |

|

Среднесписочная численность работников |

чел. |

9 |

8 |

88,9 |

|

Среднемесячная заработная плата на 1 работника |

руб. |

209890 |

311110 |

148,2 |

|

Товарооборот на 1 работника |

млн. руб. |

11,0 |

17,0 |

154,5 |

|

Прибыль на 1 работника |

млн. руб. |

0,033 |

0,013 |

-0,02 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России