Анализ валовых доходов кафе

Планируемая величина валового дохода кафе «Криница» с учетом целевой нормы прибыли – 83,2 млн. руб., постоянные расходы – 44,2 млн. руб., переменные – 26,1 млн. руб.

Критическая величина валового дохода кафе «Криница» будет равна:

44,2 / [1 – (26,1 / 83,2)] = 44,2 / 0,686 = 64,4 млн. руб.

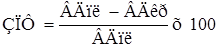

Запас финансовой прочности (ЗПФ) по организации питания можно определить следующим образом:

По кафе «Криница» запас финансовой прочности будет равен:

Произведенные расчеты показывают, что кафе «Криница» в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом кафе «Криница» будет иметь возможность только возместить издержки, а прибыль будет равна нулю.

Заключение

Важнейшим разделом финансового плана является план валового дохода, который самостоятельно разрабатывается предприятием питания.

Планирование валового дохода является одним из основных разделов плана экономического и социального развития предприятия питания, так как показатели товарооборота оказывают значительное влияние на численность работников, фонд заработной платы, доходы, издержки обращения, прибыль.

Роль и значение валового дохода как экономического показателя заключаются в том, что: во-первых, валовой доход является источником формирования прибыли; во-вторых, за счет валового дохода возмещаются издержки производства и обращения; в-третьих, валовой доход служит источником пополнения собственных оборотных средств; в-четвертых, различные бюджетные фонды (республиканский фонд поддержки производителей сельхозпродукции, целевой бюджетный фонд стабилизации экономики производителей сельхозпродукции и продовольствия) формируются за счет валового дохода; и, наконец, в-пятых, предприятия питания за счет валового дохода уплачивают акцизы и таким образом участвуют в формировании бюджета страны.

Важнейшими показателями, от которых в значительной мере зависят финансовые результат работы предприятий общественного питания являются сумма и средний уровень валового дохода. Увеличение именно этих показателей при прочих равных условиях способствует росту прибыли и наоборот.

Проведенное нами в настоящей работе теоретическое исследование позволило нам выявить основную цель анализа валового дохода в общественном питании в современных условиях, которая заключается главным образом в оценке его влияния на конечный финансовый результат и поиске резервов увеличения доходов.

Проведенный во 2-ой главе нашей работы экономический анализ кафе «Криница» показал следующее.

Обеспечение необходимой взаимосвязи динамики показателей эффективности торгового предприятия, которая может быть представлена в следующем виде: Iчп > Iбп > Iвд > Iт > Iио > Iфот > Iч, в кафе «Криница» имеет следующий вид: 0,79 > 0,33 < 1,39 > 1,38 < 1,40 > 1,32 > 0,89.

Из формулы видно, что взаимосвязь показателей в кафе «Криница» не соблюдена. Финансовые результаты кафе «Криница» за 6 мес. 2007 г. по сравнению с 6 мес. 2007 г. значительно ухудшились. Рост уровня валового дохода был незначительным, снижение в товарообороте фонда заработной платы не повлияло на снижение издержек производства и обращения, которые, напротив, возросли и повлияли на снижение рентабельности предприятия.

Проведенные расчеты обобщающих и частных показателей эффективности показали снижение эффективности по большинству показателей. Из частных показателей эффективности улучшение обеспечено лишь по показателю оборачиваемости оборотных средств. Коэффициент общей ликвидности меньше норматива и имеет тенденцию к снижению.

К сожалению, руководство кафе «Криница» не может влиять на ассортиментную политику предприятия, так как вынуждено реализовывать поступающие полуфабрикаты. Однако руководство кафе имеет возможность корректировать поставки готовой продукции.

Проведенный нами во 2-ой главе настоящей работы анализ показал необходимость выявления резервов роста валового дохода кафе «Криница» и необходимость совершенствования работы предприятия.

Важнейшими резервами роста валового дохода являются увеличение объема товарооборота в сопоставимых ценах; рациональная ценовая политика предприятия; эффективная работа с поставщиками сырья и товаров; достижение эффекта от произведенной закупки сырья и товаров.

Однако единственным фактором, на который может повлиять руководство кафе «Криница» - это увеличение объема товарооборота, совершенствование сбыта, так как все другие факторы регламентируются головным предприятием – УП «Криницапром».

В третьей главе нашего исследования на основе проведенного практического анализа валового дохода в кафе «Криница» мы рассчитали прогнозные резервы роста валового дохода предприятия.

Результаты многовариантного прогноза объема валового дохода на 6 мес. 2008 г. таковы, что объем валового дохода кафе «Криница» в планируемом периоде может находиться в пределах от 77,5 млн. руб. до 104,9 млн. руб.

Произведенные расчеты показывают, что кафе «Криница» в плановом периоде должно обеспечить получение валового дохода в сумме 83,2 млн. руб. Минимально допустимой величиной является сумма в 64,4 млн. руб., так как при этом кафе «Криница» будет иметь возможность только возместить издержки, а прибыль будет равна нулю.

Достижение максимального объема валового дохода кафе «Криница» потребует пересмотра и расширения ассортимента реализуемых блюд и готовой продукции.

Проведенный анализ показал, что руководству кафе «Криница» следует разработать меры по увеличению розничного товарооборота в 2007 году, для чего необходимо:

- усовершенствовать работу по развитию ассортимента;

- принять меры по снижению цен на пользующиеся низким спросом блюда и товары, пользующиеся ограниченным спросом.

На основании проведенного анализа, мы также считаем необходимым проведение следующих мероприятий:

- разработка комплекса мер по поиску новых покупателей;

- проведение активной рекламной компании;

- работа по формированию благоприятного имиджа предприятия.

В основе проведения мероприятий по изучению спроса должны лежать маркетинговые исследования потребителей.

Список использованных источников

1. Инструкция по ведению книги отзывов и предложений на объектах розничной торговли и общественного питания, утв. приказом Минторга РБ от 29.12.1994 № 97 // Информационно-правовая база «Консультант плюс».

2. Инструкция по ценообразованию для предприятий общественного питания всех форм собственности и подчиненности города Минска, утв. Решением Мингорисполкома от 2 сентября 2005 г. № 1315 // Информационно-право-вая база «Консультант плюс».

3. Основные правила ведения розничной торговли и торгово-произ-водственной деятельности на территории Республики Беларусь, утв. Постановлением СМ РБ 04.11.1992 г. № 66, в ред. приказов Минторга от 07.06.1999 № 62, от 20.08.1999 № 83, постановлений Минторга от 16.04.2003 № 17, от 11.03.2006 № 14, от 02.10.2006 № 47 // Информационно-правовая база «Консультант плюс»

.

.

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела