Анализ фонда заработной платы

Система должностных окладов. Применяется для руководителей, специалистов и служащих.

служащий работает. [16]

Бестарифная система оплаты труда. По данной системе заработная плата всех работников предприятия от директора до рабочего представляет собой долю работника в фонде оплаты труда, или всего предприятия, или отдельного подразделения.

Бестарифная система характеризуется следующим

и основными чертами:

- тесной связью уровня оплаты труда работника с фондом заработной платы, начисляемым по коллективным результатам работы (в этом качестве «бестарифные» системы оплаты принадлежат к классу коллективных систем оплаты труда);

- присвоение каждому работнику относительно постоянных коэффициентов, комплексно характеризующих его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или работников, относимых к этому квалификационному уровню (своего рода базовый коэффициент трудового участия, применяемый в коллективных системах оплаты);

- определение коэффициентов трудового участия каждого работника в текущих результатах деятельности, дополняющих оценку его квалификационного уровня.

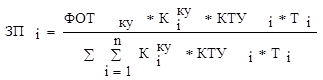

Индивидуальная заработная плата (ЗП) каждого работника представляет собой его долю в заработанном всем коллективом фонде заработной платы. формула ее расчета может быть представлена в следующем виде:

, (1.12)

, (1.12)

где ФОТку – фонд оплаты труда коллектива (участка, цеха), подлежащих распределению между работниками, грн.;

Кi – коэффициент квалификационного уровня, присвоенный i-му работнику трудовым коллективом в момент введения бестарифной системы оплаты (в баллах, долях единицы или других условных единицах);

КТУi – коэффициент трудового участия в текущих результатах деятельности, присвоенный i-му работнику трудовым коллективом, на период, за который производится оплата (в долях единицы и т.п. единицах измерения);

Тi – количество рабочего времени, отработанного i-м работником в период, за который производится оплата (час, день);

i = 1, 2….n – количество работников, участвующих в распределении фонда оплаты труда, человек.

Бестарифная система оплаты труда ставит заработок работника в полную зависимость от конечных результатов работы трудового коллектива. При этом важным показателем работы является объем реализации продукции и услуг. Поэтому чем выше объем реализации, тем более эффективно работает предприятие, и заработная плата может корректироваться в зависимости от объема реализации. Это особенно важно для управленческого персонала и вспомогательных рабочих, поскольку эти две категории работников предприятия не так тесно связаны с объемом выпуска продукции. При этом административно-управленческому персоналу твердые оклады не устанавливаются, а оплата ежемесячно изменяется в зависимости от объема реализованной продукции. [16]

Контрактная система – разновидность бестарифной системы оплаты труда. Это заключение договора (контракта) на определенный срок между работодателем и исполнителем.

В договоре оговариваются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, а также срок действия контракта. В договоре излагаются и последствия, которые могут наступить для сторон в случае досрочного расторжения договора одной из сторон. Договор может включать как время нахождения работника на предприятии (повременная оплата), так и конкретное задание, которое должен выполнить работник за определенное время (сдельная оплата).

Основное преимущество контрактной системы – четкое распределение прав и обязанностей как работника, так и руководства предприятия. Эта система достаточно эффективна в условиях рынка. [18]

Премирование как дополнение к заработной плате. Важную роль в заработной плате играет система премирования, которая выполняет функции обеспечения заинтересованности работников в результатах труда, соблюдении плановых пропорций, четкой работы в заданном режиме. Премии классифицируются в зависимости от их экономического и функционального назначения. Они могут носить общий характер (за достигнутые результаты работы предприятия, цеха, участка) и частный (премии за создание и внедрение новой техники, за утилизацию лома или экономию электроэнергии).

Необходимо заметить, что в последние годы премирование перестало удовлетворять современным требованиям. Пересмотр системы премирования и методов стимулирования труда должны идти по двум направлениям:

1 создание премиальных систем, обеспечивающих высокое качество продукции при обязательном росте выработки.

2 предоставление разнообразных льгот, соответствующих потребностям работников.

Подобные направления, с одной стороны, заинтересовывают работников в эффективном труде, а с другой – способствуют закреплению на предприятии тех, кто умеет и хочет работать. Системы премирования должны быть тщательно согласованы с особенностями предприятия, что во многом определит их эффективность и целесообразность.

Основным источником выплат заработной платы всем категориям работающим является фонд заработной платы, средства которого формируются за счет себестоимости выпускаемой продукции.

Плановая величина фонда заработной платы может быть определена различными способами:

1 Метод прямого счета:

ФЗП = Чсп * ЗПср, (1.13)

где Чсп – среднесписочная плановая численность работающих, чел.

ЗПср – средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, грн.

С помощью данного метода общий фонд заработной платы может быть рассчитан исходя как из численности работающих и их заработной платы в целом по предприятию, так и по категориям и отдельным группам работников.

2 Нормативный метод расчета:

ФЗП = Q * Нзп, (1.14)

где Q – общий объем выпускаемой продукции в плановом периоде, грн.

Нзп – норматив заработной платы на одну гривну выпускаемой продукции, грн.

При обосновании норматива заработной платы на одну гривну выпускаемой продукции предприятие должно учитывать планируемое изменение производительности труда, ожидаемый уровень инфляции и планируемое изменение реальной заработной платы своих работников.

Принципы расчета обязательных удержаний и начислений на фонд оплаты труда.

Из заработной платы рабочих и служащих могут производиться только разрешенные законом удержания: подоходный налог (из суммы свыше необлагаемого минимума доходов); удержание сбора подлежащего перечислению в Пенсионный фонд (в размере 1% заработка, если совокупный налогооблагаемый доход не превышает 150грн. и до 5%, если такой доход превышает 501грн.); сбора на социальное страхование на случай безработицы (в размере 0,25% заработка, если совокупный налогооблагаемый доход не превышает 150грн. и 0,5%, если такой доход превышает 150грн.); по судебно-исполнительным документам (алименты, штрафы и т.п.); по решению администрации (возмещение потерь от брака, потери инструмента и т.п.). В соответствии с законом Украины " Об оплате труда" общая сумма удержании не должна превышать 20% (а в отдельных случаях, предусмотренных законодательством –50%) суммы заработка, который остается после вычета подоходного налога, сбора в пенсионный фонд и сбора на социальное страхование на случай безработицы. Эти ограничения не распространяются на удержания из заработной платы при отбывании наказания в виде исправительных работ, а также при взыскании алиментов на несовершеннолетних детей. Не разрешаются удержания из выходного пособия, компенсационных и других выплат.

Другие рефераты на тему «Экономика и экономическая теория»:

- Трансформация собственности

- Характеристика инновационных процессов, организационные типы и методы организации производства

- Инвестиционная привлекательность отдельных отраслей экономики Тюменской области

- Доходность акций и факторы ее изменения

- Генезис частной собственности и ее становление как основы рыночной экономики

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России