Минимизация издержек при производстве сельхозпродукции (молоко)

F-критическое = 3,059831499

t-критическое = 1,976809472

Сравним фактические значения этих критериев с табличными. Полученный нами критерий Фишера F = 66,7, что значительно больше критического значения. Следовательно, обнаруженная нами взаимосвязь не случайна и действительна для 48% (R2) наблюдений. Показатели t-статистики для обеих переменных также больше t-критического, значит, связь м

ежду показателями существенна и полученные нами коэффициенты уравнения полезны для вычисления нормальной продуктивности животных. Итак, полученное уравнение регрессии имеет вид:

![]() ,

,

где х1 – выход телят на 100 голов основного стада молочного скота, х2 – уровень оплаты труда в молочном скотоводстве, руб./чел.-ч. Коэффициенты при переменных показывают, на сколько возрастает значение у (продуктивность) при увеличении переменной (фактора) на единицу.

В колхозе "Завет Ильича" в 1998 г. приплод на 100 гол. основного стада составил 84,2 гол., уровень оплаты труда – 0,94 руб./чел.-ч. Используя полученное уравнение регрессии, рассчитаем нормальную продуктивность коров для исследуемого хозяйства:

![]() (кг/гол.)

(кг/гол.)

Фактическая продуктивность коров в хозяйстве в 1998 г. составила 1436 кг/гол., что всего на 13,4 кг/гол. (или на 0,9%) меньше рассчитанной.

Подставим рассчитанную нами нормальную продуктивность в полученное раннее уравнение зависимости себестоимости 1 ц молока от продуктивности:

![]() (руб./ц)

(руб./ц)

Фактическая себестоимость молока в хозяйстве (112,1 руб./ц) значительно ниже рассчитанной нами. На основании этого можно сделать вывод о том, что в данном хозяйстве ресурсы расходовались более рационально, чем в среднем по выбранной совокупности хозяйств. Однако это не означает, что хозяйству следует остановиться на достигнутом. Биологический потенциал животных используется не полностью. При надлежащем уровне кормления и содержания животных, высокой материальной и моральной заинтересованности работников в результатах своего труда, может быть достигнут показатель продуктивности в 2 – 3 раза превышающий настоящий уровень.

3.3 Факторы, влияющие на уровень издержек в долговременном периоде.

В долговременном периоде все ресурсы, а, следовательно, и издержки предприятия (постоянные и переменные) являются переменными. Т. е. в целях минимизации издержек при производстве молока в долговременном периоде предприятие имеет возможность увеличивать поголовье скота (что связано с покупкой новых животных высокопродуктивных пород, строительством новых коровников и т. д.). Рост поголовья ведет к росту объема производства молока.

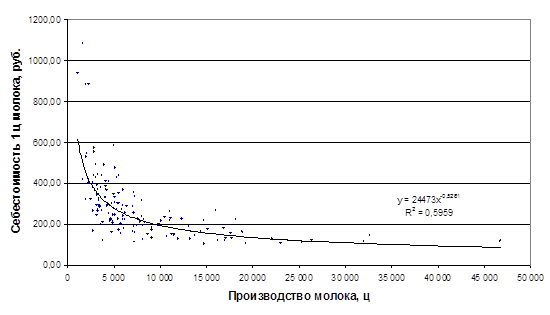

Рисунок 3.2

График зависимости себестоимости молока от объема производства.

Рассмотрим график зависимости себестоимости молока от объема его производства (рис. 3.2). Эту зависимость наилучшим образом описывает степенная функция ![]() (коэффициент детерминации R2 равен 0,5959, что говорит об очень высокой достоверности полученной зависимости). Такая функция не имеет экстремума, следовательно, все выбранные для расчета хозяйства могут снижать себестоимость продукции путем увеличения объема производства. Потом наступит момент, когда дальнейшее увеличение объемов производства уже не будет целесообразным из-за действия закона убывающей отдачи затрат. Однако, на мой взгляд, этот момент наступит не скоро, т. к. в связи с сокращением поголовья животных в течение последних лет производственные мощности в хозяйствах используются не полностью и предприятия имеют большой резерв для увеличения поголовья животных и объема производства молока. Но это будет происходить только при благоприятных рыночных условиях: росте закупочных цен на молоко, снижении цены переработки, расширении рынков сбыта и т. п.

(коэффициент детерминации R2 равен 0,5959, что говорит об очень высокой достоверности полученной зависимости). Такая функция не имеет экстремума, следовательно, все выбранные для расчета хозяйства могут снижать себестоимость продукции путем увеличения объема производства. Потом наступит момент, когда дальнейшее увеличение объемов производства уже не будет целесообразным из-за действия закона убывающей отдачи затрат. Однако, на мой взгляд, этот момент наступит не скоро, т. к. в связи с сокращением поголовья животных в течение последних лет производственные мощности в хозяйствах используются не полностью и предприятия имеют большой резерв для увеличения поголовья животных и объема производства молока. Но это будет происходить только при благоприятных рыночных условиях: росте закупочных цен на молоко, снижении цены переработки, расширении рынков сбыта и т. п.

4. Проект мероприятий по повышению эффективности производства молока.

Как показал анализ, проведенный в предыдущей главе, себестоимость молока в колхозе "Завет Ильича" намного ниже, чем в других хозяйствах. Это не позволяет нам использовать полученные в третьей главе уравнения регрессии при разработке мероприятий по ее снижению. Однако это не означает, что на данном предприятии отсутствует необходимость в проведении таких мероприятий. Это обусловлено следующими причинами:

1. Во-первых, несмотря на низкую себестоимость молока, отрасль молочного скотоводства в хозяйстве убыточна: цены реализации молока и молочной продукции ниже их себестоимости.

2. Во-вторых, продуктивность коров 1436 кг/гол. – очень низкий показатель. Возможно повышение продуктивности животных, что приведет к снижению издержек на единицу продукции.

3. В-третьих, как уже было отмечено выше, низкая себестоимость в хозяйстве достигнута в основном за счет чрезвычайно низкого уровня оплаты труда. При среднерайонном уровне оплаты труда себестоимость продукции, несомненно, была бы выше.

Таким образом, мероприятия по снижению себестоимости молока можно свести к мероприятиям, направленным на повышение продуктивности животных.

В первую очередь это совершенствование кормовой базы. Хозяйству в сложившихся условиях необходимо самому производить полноценные и дешевые корма; улучшать структуру рационов кормления животных.

Особое место, на мой взгляд, для данного хозяйства должны занимать мероприятия, направленные на повышение материальной заинтересованности работников. Рост заинтересованности работников в результатах труда повлечет повышение производительности и качества труда, а, следовательно, и снижение себестоимости.

В целях экономии трудовых ресурсов и повышения производительности труда необходима также комплексная механизация производства. Но она требует значительных капитальных вложений и в условиях кризисного состояния экономики данного предприятия вряд ли возможна.

Однако, на мой взгляд, деятельность данного предприятия в сложившихся условиях должна быть в первую очередь нацелена не на снижение себестоимости молока, а на совершенствование сбытовой политики. В связи с низкой себестоимостью его продукция должна отличаться высокой конкурентоспособностью, но, не смотря на это, она реализуется по ценам ниже себестоимости. Хозяйству необходимо искать новые рынки сбыта своей продукции, повышать ее качество. Поэтому рассмотрим проект по внедрению системы охлаждения молока (табл. 4.1).

Таблица 4.1

Расчет затрат на охлаждение молока.

| Показатели | Значения показателей |

| Исходные данные | |

|

Балансовая стоимость оборудования, руб. |

30 000,00р. |

|

Норма амортизационных отчислений, % |

12,5% |

|

Норма отчислений на текущий ремонт, % |

18% |

|

Расход электроэнергии, кВт-час/день |

114р. |

|

Цена 1 кВт-часа, руб. |

0,36р. |

|

Накладные расходы, % |

12% |

| Издержки по охлаждению | |

|

Амортизация |

3 750,00р. |

|

Текущий ремонт |

5 400,00р. |

|

Электроэнергия |

14 979,60р. |

|

Итого основных затрат: |

24 129,60р. |

|

Накладные расходы |

2 895,55р. |

|

Всего затрат: |

27 025,15р. |

Другие рефераты на тему «Экономика и экономическая теория»:

- Анализ фонда заработной платы Управления Пенсионного Фонда

- Оценка технического уровня производства Пружанского лесхоза и разработка мероприятий по его повышению

- Денежное обращение. Закон денежного обращения

- Анализ состояния кондитерского предприятия

- Внешнеэномическая деятельность Республики Татарстан

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России