Направления и методы оздоровления реального сектора экономики

Прибыль от продаж в 2005 и 2007 гг. была очень низкой, а в 2006 г. был получен убыток в размере 11 тыс. руб.

В 2005-2007 гг. ООО "Восход" имел активное сальдо задолженности (дебиторская задолженность - кредиторская задолженность):

1751-182 = 1569 тыс. руб. - 2005 г.;

2337-246 = 2091 тыс. руб. - 2006 г.;

2800-464=2336 тыс. руб. - 2007 г.

Активное сальдо задолженно

сти свидетельствует о том, что предприятие предоставляло своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей коммерческим кредиторам.

Повышающим финансовую устойчивость является фактор наличия у предприятия собственных оборотных средств.

В 2005 г. с 1 рубля стоимости активов предприятие получило всего 2,26 рублей выручки от продаж, в 2007 г. этот показатель увеличился на 12% и составил 2,53 рубля. Это свидетельствует о повышении эффективности использования ресурсов предприятием.

2.2 Анализ имущественного положения предприятия

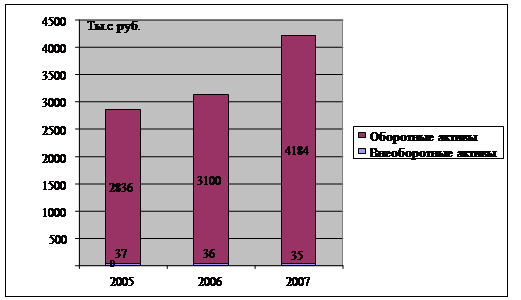

Оценку финансового состояния предприятия начнем с анализа его имущества и источников его формирования. При анализе имущества предприятия нужно отразить абсолютные изменения в имуществе предприятия, сделать выводы об улучшении или ухудшении структуры активов (рисунок 5).

Рис. 5 Структура активов предприятия

Как видно из рисунка 5, на протяжении 2005-2007 гг. удельный вес внеоборотных активов в структуре совокупных активов (1,3% - в 2005 г., 1,1% - в 2006 г., 0,8% - в 2007 г) оставался ниже уровня оборотных активов. Это свидетельствует о формировании достаточно мобильной структуры активов, что способствует ускорению оборачиваемости средств предприятия, что не требует от него привлечения все новых дополнительных средств для финансирования текущей деятельности.

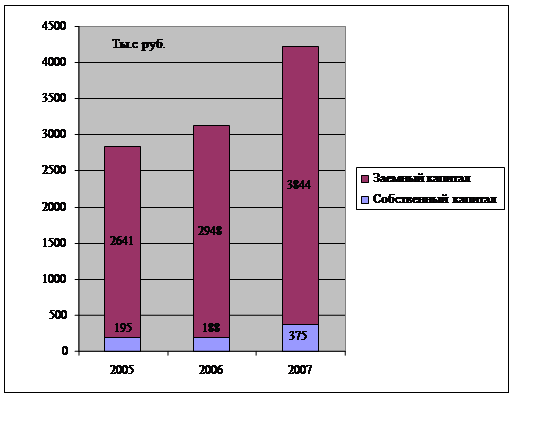

Из рисунка 5 также видно, что в целом наблюдается увеличение стоимости имущества предприятия. Увеличение имущества свидетельствует о росте хозяйственного оборота, что повышает платежеспособность предприятия. Как показывает рисунок 6, на протяжении всего периода исследования формирование совокупных активов происходило за счет заемного капитала, который характеризуется тенденцией к увеличению.

Рис.6 Структура источников формирования имущества предприятия

Собственный капитал у предприятия составляет незначительную долю в структуре всего капитала (менее 10%).

Заемный капитал почти полностью представлен краткосрочными займами и кредитами, а также кредиторской задолженностью. Величина кредиторской задолженности предприятия колебалась в 2005-2007 гг. в пределах 182-464 тыс. руб.

Преобладание заемного капитала в структуре капитала является негативным фактором, который характеризует ухудшение структуры баланса и увеличение риска утраты финансовой устойчивости, так как требуют погашения и по ним начисляется наибольшая сумма неустойки.

2.3 Анализ финансового положения предприятия

Для анализа вероятности банкротства предприятия по данным бухгалтерской отчетности за 2005-2007 гг. (которая представлена в приложении) необходимо исследовать его финансовую устойчивость и платежеспособность. Одной из ключевых задач анализа финансового состояния предприятия является изучение показателей, отражающих его финансовую устойчивость. Она характеризуется стабильным превышением доходов над расходами, свободным маневрированием денежными средствами и эффективным их использованием в процессе текущей (операционной) деятельности. Рассчитанные коэффициенты финансовой устойчивости предприятия за 2005-2007 гг. представлены в таблице 2, их расчет - ниже. Коэффициент финансовой независимости характеризует долю собственного капитала в валюте баланса.

2005 год: 195/2836 = 0,07;

2006 год: 188/3136=0,06;

2007 год: 375/4219=0,09.

На протяжении анализируемого периода наблюдается колеблемость данного показателя на уровне 0,06 - 0,09. Значение показателя ниже нормативного значения, поэтому предприятие является зависимым от внешнего финансирования.

Коэффициент задолженности показывает соотношение между заемными и собственными средствами.

2005 год: 2641 /195 = 13,5;

2006 год: 2948/188 = 15,7;

2007 год: 3844/375=10,3.

Таблица 2

Коэффициенты финансовой устойчивости ООО "Восход"

за 2005-2007 гг.

|

Наименование показателя |

Нормативное значение |

Годы |

Изменение (+,-) | |||

|

2005 |

2006 |

2007 |

2006 от 2005 |

2007 от 2006 | ||

|

Коэффициент финансовой независимости |

0,5 |

0,07 |

0,06 |

0,09 |

-0,01 |

0,03 |

|

Коэффициент финансовой задолженности |

0,67 |

13,5 |

15,7 |

10,3 |

2,2 |

-5,4 |

|

Коэффициент самофинансирования |

Больше 1 |

0,07 |

0,06 |

0,10 |

-0,01 |

0,04 |

|

Коэффициент финансовой напряженности |

Менее 0,5 |

0,93 |

0,94 |

0,91 |

0,01 |

-0,03 |

|

Коэффициент соотношения мобильных и иммобилизованных активов |

Индивидуально |

75,6 |

86,1 |

119,5 |

10,5 |

33,4 |

|

Коэффициент имущества производственного назначения |

Больше 0,5 |

0,01 |

0,01 |

0,008 |

0 |

-0,002 |

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России