Направления и методы оздоровления реального сектора экономики

Финансовое оздоровление вводится на основании обращения должника, его органов, третьих лиц к первому собранию кредиторов или к арбитражному суду в процессе проведения наблюдения.

Окончание финансового оздоровления:

не позднее чем за месяц до окончания финансового оздоровления должник обязан предоставить административному управляющему отчет, к которому прилагаются: баланс должника на пос

леднюю дату; отчет о прибылях и убытках; документы, подтверждающие погашение требований кредиторов; административный управляющий составляет заключение по этим документам [2] ;

арбитражный суд по итогам финансового оздоровления принимает одно из следующих решений:

а) о прекращении производства по делу о банкротстве;

б) о введении внешнего управления при наличии возможности восстановить платежеспособность должника;

в) о признании должника банкротом при наличии признаков банкротства [2].

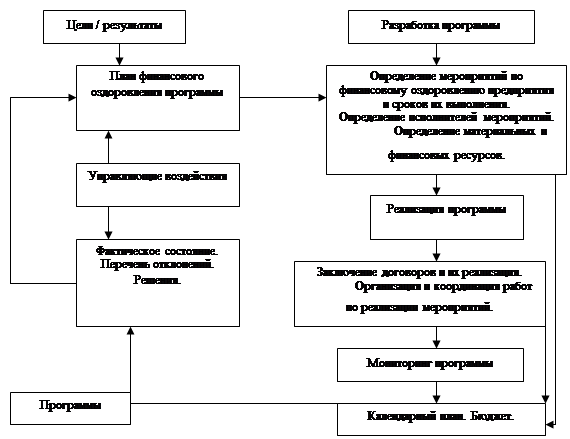

Рисунок 2 отражает порядок разработки и реализации программы финансового оздоровления предприятия. В результате реализации программы несостоятельное предприятие из одного состояния (начальное) должно перейти в другое (желаемое) - платежеспособное, конкурентоспособное состояние [2].

Рис.2 Разработка и реализация программы финансового оздоровления предприятия

Итак, к процедурам банкротства предприятий относятся следующие: наблюдение, внешнее управление, финансовое оздоровление, конкурсное производство и мировое соглашение.

1.3 Механизмы финансового оздоровления предприятия

Основной целью антикризисного финансового управления является быстрое возобновление платежеспособности и восстановление достаточного уровня финансовой устойчивости предприятия для избежания его банкротства. С учетом этой цели на предприятии разрабатывается специальная политика антикризисного финансового управления при угрозе банкротства. Она может быть сформулирована следующим образом [27, c.92]:

Политика антикризисного финансового управления представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке и использовании системы методов предварительной диагностики угрозы банкротства и механизмов финансового оздоровления предприятия, обеспечивающих его защиту от банкротства.

Содержание управления предприятием при угрозе банкротства предусматривает следующее (рис.3) [26, c.56].

1. Периодическое исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства. В этих целях в системе общего анализа финансового состояния предприятия выделяется особая группа объектов наблюдения, формирующая возможное "кризисное поле", реализующее угрозу банкротства. В процессе исследования показателей "кризисного поля" применяются как традиционные, так и специальные методы анализа. Анализ и контроль таких показателей включается в систему мониторинга финансовой деятельности предприятия [30,c.88].

2. Определение масштабов кризисного состояния предприятия. При обнаружении существенных отклонений от нормального хода финансовой деятельности, определяемого направлениями его финансовой стратегии и системой плановых и нормативных финансовых показателей, выявляются масштабы кризисного состояния предприятия, т.е. его глубина с позиций угрозы банкротства.

Такая идентификация масштабов кризисного состояния предприятия позволяет осуществлять соответствующий селективный подход к выбору системы механизмов защиты от возможного банкротства [30, c.89]

Содержание управления предприятием в условиях кризиса [30, c.90]

|

1. Исследование финансового состояния предприятия с целью раннего обнаружения признаков его кризисного развития, вызывающих угрозу банкротства

| |||||||||||||||||||||||

|

7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия |

2. Определение масштабов кризисного состояния предприятия | ||||||||||||||||||||||

|

|

| ||||||||||||||||||||||

|

Содержание политики антикризисного управления финансами при угрозе банкротства | |||||||||||||||||||||||

|

|

|

| |||||||||||||||||||||

|

6. Выбор эффективных форм санации |

3. Изучение основных факторов, обуславливающих (или обуславливающих в предстоящем периоде) кризисное развитие предприятия. | ||||||||||||||||||||||

|

5. Внедрение внутренних механизмов финансовой стабилизации предприятия |

4. Формирование целей и выбор основных механизмов антикризисного финансового управления при угрозе банкротства | ||||||||||||||||||||||

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России