Основные фонды организации и эффективность их использования

Для большинства предприятий анализ внеоборотных активов сводится к анализу основных фондов. При анализе состояния и использования основных фондов: оценивается объем и динамика основных средств, их состав и структура; изучается техническое состояние основных средств; выявляется степень обеспеченности основными средствами; определяются показатели использования основных средств и факторы, оказываю

щие влияние на их изменение.

Объем и динамика основных средств характеризуется их первоначальной стоимостью на начало и конец анализируемого периода, среднегодовой стоимостью, коэффициентами обновления и выбытия.

В процессе хозяйственной деятельности различные виды основных средств принимают неодинаковое участие. В этой связи необходимо проанализировать состав и структуру основных средств.

|

Анализ состава основных средств осуществляется на основе следующих классификаций:

1. Классификация по натурально-вещественному составу основных средств позволяет выделить их активную часть, включающую машины, станки и оборудование. Позитивным считается рост активной части основных фондов.

2. Классификация основных средств по сферам деятельности предполагает их деление на производственные и непроизводственные. Позитивным считается рост удельного веса производственных основных фондов.

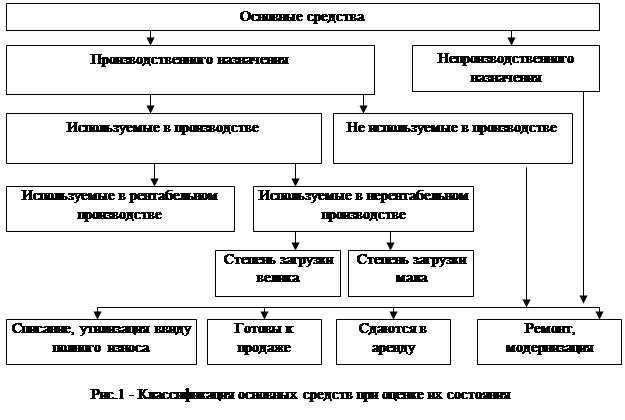

3. Классификация основных средств по их использованию в производстве предполагает выделение фондов:

- используемых в производстве;

- неиспользуемых в производстве.

Это делается для того, чтобы выделить:

- сумму амортизации по неиспользуемым основным средствам;

- налог на имущество по неиспользуемым основным средствам (на некоторых предприятиях до 40 - 70% налога на имущество приходится на неиспользуемые основные средства).

Классификация основных средств приводится по схеме, представленной на рисунке 1.

Для проведения такой классификации необходимо проведение дополнительного анализа основных средств на основе данных оперативного учета. Выводы о вариантах использования основных средств могут стать весомой частью плана финансового оздоровления предприятия.

Важным этапом анализа является изучение технического состояния основных средств: степени их обновления, выбытия и изношенности.

1.2 Амортизация основных средств

Амортизация – это постепенный перенос стоимости основных производственных фондов на выпускаемую продукцию, то есть для возмещения физического и морального износа основных фондов их стоимость в виде амортизационных отчислений включается в затраты на производство продукции.

Амортизационные отчисления производятся предприятиями ежемесячно исходя из установленных норм амортизации и стоимости основных фондов предприятия.

Норма амортизации представляет собой установленный государством годовой процент погашения стоимости основных фондов и определяет сумму ежегодных амортизационных отчислений, т.е. – это отношение суммы годовых амортизационных отчислений к стоимости ОПФ, выраженная в процента. Амортизационные отчисления имеют свои особенности:

Во–первых, отменены амортизационные отчисления на капитальный ремонт, теперь предприятия все виды ремонтов осуществляют за счет себестоимости продукции.

Во–вторых, по машинам, оборудованию, транспортным средствам по истечению срока службы прекращается начисление амортизации так, как раньше начисления производились в течение всего периода эксплуатации, независимости на какой срок службы они рассчитаны;

В–третьих, в целях повышения заинтересованности предприятий в обновлении основных фондов применяется ускорение амортизации, то есть полное перенесение балансовой стоимости этих фондов на издержки производства.

Начисление амортизации на объект основных средств производится до момента достижения степени амортизации, равной балансовой стоимости, либо до прекращения права собственности на него (например, при арендных отношениях). Этот процесс может быть приостановлен решением руководства предприятия на время реконструкции, модернизации основного средства или нахождения его на консервации. [17 C. 326]

Амортизация объектов основных средств приостанавливается на случай их консервации на срок свыше 3-х месяцев или ведения восстановительных работ сроком свыше 12 месяцев

Основополагающей характеристикой объекта основных средств при определении сумм амортизационных отчислений является срок его полезного использования.

В России согласно Положению по бухгалтерскому учету "Учет основных средств" ПБУ 6/01 используются применяемые в международной практике бухгалтерского учета четыре следующих способа определения сумм амортизационных отчислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продукции (работ).

Линейный способ и способ списания стоимости пропорционально объему продукции являются традиционными в российском бухгалтерском учете, два других способа относительно новые. Их можно отнести к ускоренным способам амортизации: в первые годы эксплуатации объекты основных средств амортизируются более интенсивно, что более правильно отражает реальную экономическую практику.

При применении линейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = [1/n] * 100%, (1)

где, К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Для линейного способа легко установить постоянную ежемесячную норму амортизации, действующую в течение всего срока полезного применения объекта.

При применении нелинейного метода сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение остаточной стоимости объекта амортизируемого имущества и нормы амортизации, определенной для данного объекта.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

K=[2/n] *100%, (2)

где, К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Амортизация основных средств — объективный процесс постепенного перенесения стоимости средств труда по мере их износа на производимый с их помощью продукт. Данный процесс переноса, означает, что основные средства по своей натуральной форме год за годом находятся в производственном процессе и выполняют предназначенные для них функции, а стоимость их постоянно снижается. [7 C.273]

Другие рефераты на тему «Экономика и экономическая теория»:

Поиск рефератов

Последние рефераты раздела

- Рейдерство в России на примере рейдерского захвата «МЕГА ПАЛАС ОТЕЛЯ» в г. Южно-Сахалинск

- Акционерные общества и их роль в рыночной экономике

- Акционерное общество (компания, корпорация) как главный институт предпринимательской деятельности

- Альтернативные модели в рамках экономических систем

- Анализ внешней и внутренней среды предприятия

- Анализ государственного регулирования инновационной деятельности

- Анализ демографической ситуации и оценка использования трудовых ресурсов России