Бюджетирование на предприятии

На рис.1 видно, что запасы готовой продукции выступают в роли своеобразного буфера между объемом и структурой производства (где, например, минимальный объем производимой партии ограничен технологической эффективностью процесса) и объемом и структурой продаж, которые определяются пропускной способностью каналов сбыта и конечным потребительским спросом. Кроме того, совершенно четко показано, что,

вследствие отличия структуры производства и сбыта за планируемый период, доходы и расходы считаются исходя из разных объемов продукции, соответственно, добавленная стоимость и прибыль, сформированные в производстве, и отгруженные покупателям различны (часть произведенной прибыли еще лежит на складе в виде незавершенки или готовой продукции). Несмотря на кажущуюся очевидность сделанного заключения, часто при сведении доходов и расходов в управленческой отчетности этот момент упускается, что приводит к искажениям реальной картины.

Подобная же структура в общем смысле характерна для любого товара, имеющего определенную рыночную цену, или определенные условия формирования данной цены (например, проектно-изыскательские работы или строительство). Там имеют место производство работ (услуг), сдача их заказчику, оплата.

Временная упорядоченность в этой цепочке обычно представлена в виде:

Оплата– производство – отгрузка (механизм предоплаты)

Производство – отгрузка – оплата (механизм оплаты по факту)

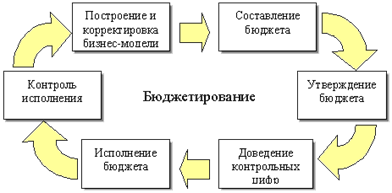

Этапы бюджетирования

Выделим основные этапы бюджетирования и кратко охарактеризуем их с точки зрения обработки информации (Рис. 2).

Рис. 2. Этапы бюджетирования

Составление бюджета. В общем случае в процессе составления бюджета до служб и подразделений организации доводятся контрольные цифры предполагаемого распределения ресурсов на интересующий период. Эти структуры формируют свои собственные бюджеты (первичные бюджеты), исходя из поставленных целей (скажем, увеличение кредитного портфеля на 20 %) и имеющихся в наличии ресурсов, после чего представляют их на согласование и утверждение. Согласованные первичные бюджеты являются теми блоками, из которых строится проект бюджета всей организации. Для обеспечения последующего контроля прогнозы и планы, на основе которых вырабатываются бюджеты, и их последующие изменения должны сохраняться в системе с обязательной регистрацией ответственного лица.

Этап составления бюджета характеризуется следующими признаками:

Ø наличествует большое количество новой информации;

Ø источники информации могут быть территориально разнесены и независимы;

Ø основной поток информации движется в одном направлении – от функциональных структур к менеджменту;

Ø процесс имеет собирательный, консолидирующий характер.

Утверждение бюджета. В процессе утверждения происходит урегулирование отдельных статей и перераспределение акцентов. Внешний вид проекта бюджета может существенно измениться по сравнению с исходным. Окончательный его вариант зависит от множества разнородных факторов, в том числе от конъюнктуры рынка, стабильности социально-экономической ситуации, даже от предстоящих отпусков сотрудников и т.д. Результат этой стадии – бюджет организации, принятый на интересующий период.

Поскольку многие факторы (в частности, элементы рыночной конъюнктуры) обычно не удается предсказать на длительные периоды с высокой степенью точности, иногда применяется технология гибкого бюджета, в который заранее заложена возможность изменения в зависимости от динамики тех или иных показателей.

Данный этап характеризуется тем, что проект бюджета, локализованный в одном месте, подвергается различным структурным и количественным преобразованиям, которые призваны привести его показатели в состояние, наибольшим образом соответствующее оптимальному распределению имеющихся ресурсов.

Доведение контрольных цифр. После утверждения проекта бюджета необходимо сообщить обо всех изменениях составителям первичных бюджетов, то есть довести до них утвержденные контрольные цифры, а при необходимости дать им возможность скорректировать исходные бюджеты. Сущность этого процесса заключается в выделении фрагментов бюджета (по своей структуре и сути они являются первичными бюджетами) и доведении их до нижестоящих структур. Авторы первичных бюджетов приводят их в соответствие с контрольными показателями, корректируя показатели с условием полного распределения ресурса. Задача обработки доведенных сверху показателей заключается в изменении значений ресурсов в узлах бюджетного «дерева» и нижележащей иерархии. Откорректированные первичные бюджеты подразделений и служб снова консолидируются для поддержания бюджета организации в актуальном состоянии.

На этом этапе процесс бюджетирования характеризуется большим количеством операций, связанных с выделением подсхем для автономной работы и последующей их консолидацией в целях проверки на целостность и достоверность данных. По своему назначению это – процесс распределения.

Исполнение бюджета. Исполнение бюджета – наиболее продолжительная и ответственная из всех стадий бюджетирования. Здесь бюджет может претерпевать различные коррективы в зависимости от изменившихся внешних условий или внутренних потребностей: ресурсы перераспределяются и сокращаются, статьи бюджета пропорционально уменьшаются, бюджет изменяется по специально описанным алгоритмам и т.д.

Фактически это - редактирование локализованной в одном месте информации и доведение результатов коррекции до заинтересованных сторон.

Контроль исполнения. Данный этап фактически начинается с момента утверждения бюджета. Поскольку его длительность не определяется календарным сроком бюджета, он может продолжаться достаточно долго. Здесь производится анализ результатов деятельности организации и причин отклонений реального исполнения бюджета от запланированного. На основании итогов этого этапа могут измениться не только ход исполнения бюджета или бизнес-модель, но и направления бизнеса всей организации.

Основная функция автоматизированной системы на данном этапе – формирование различных аналитических отчетов о ходе исполнения бюджета.

Документооборот

Общий случай бюджетирования можно изобразить на схеме и описать в терминах документооборота. На Рис. 2. представлена диаграмма потоков данных, составляющих основу процесса бюджетирования. Они даны в упрощенном виде – в частности, не показаны сервисные функции и операции заключительного этапа, наступающего после полного исполнения бюджета. Этот этап связан с архивированием информации для дальнейшего использования при составлении последующих бюджетов или в ходе различных проверок.

Исходя из всего вышеизложенного, можно констатировать, что основными функциями информационной системы бюджетирования являются:

Ø формирование первичных бюджетов подразделений и служб;

Ø консолидация первичных бюджетов;

Ø согласование и утверждение контрольных цифр на разных уровнях;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств