Внутригодовые процентные начисления. Механизмы финансового и операционного рычагов

Содержание

1. Внутригодовые процентные начисления

2. Оценка взаимодействия финансового и операционного рычагов

3. Задача

Список использованных источников

1. Внутригодовые процентные начисления

В практике выплаты дивидендов нередко оговаривается величина годового процента и частота выплаты. В этом случае расчет ведется по ф

ормуле сложных процентов по подынтервалам и по ставке, равной пропорциональной доле исходной годовой ставки по формуле:

Fn =P × (1 + r / m)k×m,

где r - объявленная годовая ставка;

m - количество начислений в году;

k - количество лет.

Таким образом, можно сделать несколько простых практических выводов:

- при начислении процентов: 12% годовых не эквивалентно 1% в месяц (эта ошибка очень распространена среди начинающих бизнесменов);

- чем чаще идет начисление по схеме сложных процентов, тем больше итоговая накопленная сумма.

Для простых процентов такие выводы недействительны. Одно из характерных свойств наращения по простым процентам заключается в том, что наращенная сумма не изменяется с увеличением частоты начислений простых процентов. Например, наращение простыми процентами ежегодно по ставке 10% годовых дает тот же результат, что и ежеквартальное наращение простыми процентами по ставке 2,5% за квартал. При наращении по сложным процентам ежеквартальное начисление приносит больший результат, чем ежегодное.

В практических финансово-кредитных операциях непрерывны процессы наращения денежных сумм, то есть наращение за бесконечно малые промежутки времени применяются редко.

С помощью непрерывных процентов можно учесть сложные закономерности процесса наращения, например, использовать, изменяющиеся по определенному закону процентные ставки. Применение непрерывных процентов приводит к одинаковым ставкам, если применяются эквивалентные ставки. На непрерывном наращении процента применяется особый вид процентной ставки, называемой силой роста.

Он характеризует относительный прирост наращенной суммы в бесконечно малом промежутке времени.

Постоянная сила роста показывает максимально возможное наращение при бесконечном дроблении годового интервала и вытекает из формулы, применяемой при расчете внутригодовых процентных начислений.

(1 + r / m)k×m = ek×r,

е - число является постоянным.

При непрерывном процентном начислении можно узнать

Fn = P × er,

Fn = P (1 + r / m)m.

Темпы прироста накоплений снижаются с увеличение частоты начисления.

Для расчета краткосрочных ссуд часто используется схема простых процентов, при этом используют процентную ставку равную доле годовой процентной ставки, где доля соответствует отношению периода начисления процентов в днях к продолжительности года в днях.

Формула однократных внутригодовых начислений:

FV = PV × (1 + t × r / T),

где FV - будущая (конечная) стоимость;

PV - текущая стоимость;

t - продолжительность периода начисления в днях;

r - процентная ставка;

T - продолжительность года в днях.

Расчет по формуле выполняется тремя способами:

- обыкновенный процент с точным числом дней;

- обыкновенный процент с приближенным числом дней;

- точный процент с точным числом дней.

При определении продолжительности периода начисления принято день выдачи и день погашения ссуды считать за один день.

На тему этой методики существуют примеры задач на расчет однократного внутригодового начисления процентов с решениями.

Удобная и многофункциональная программа серии Альтаир: ”Альтаир Финансовый калькулятор 1.xx” позволяет без усилий делать расчеты по стандартным формулам финансовой математики.

На примере расчета однократного внутригодового начисления процентов можно увидеть, как применять программу ”Альтаир Финансовый калькулятор 1.xx” на практике.

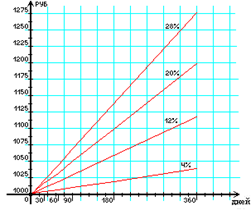

Рис. 1. График однократных внутригодовых начислений процентов; конечные стоимости: начальная сумма 1000 руб., ставка ссудного процента 4, 12, 20, 28% годовых

2. Оценка взаимодействия финансового и операционного рычагов

Самым изящным и эффективным методом решения взаимосвязанных задач, а также финансового анализа с целью оперативного и стратегического планирования служит операционный анализ, называемый также анализом “Издержки - Объем - Прибыль” (“Costs - Volume - Profit” - CVP), отслеживающий зависимость финансовых результатов бизнеса от издержек и объемов производства/сбыта.

Анализ “Издержки - Объем - Прибыль” служит для ответа на важнейшие вопросы, возникающие перед финансистами предприятия на всех основных этапах его денежного оборота. Ключевыми элементами операционного анализа служат: операционный рычаг, порог рентабельности и запас финансовой прочности предприятия. Операционный анализ - неотъемлемая часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия.

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Решая задачу максимизации темпов прироста прибыли, можно манипулировать увеличением или уменьшением не только переменных, но и постоянных затрат, и в зависимости от этого вычислять, на сколько процентов возрастет прибыль.

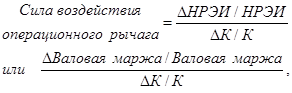

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой, валовой маржи (результата от реализации после возмещения переменных затрат) к прибыли. Валовая маржа представляет собой разницу между выручкой от реализации и переменными затратами. Этот показатель в экономической литературе обозначается так же, как сумма покрытия. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли.

![]() .

.

Далее, если трактовать силу воздействия операционного рычага как процентное изменение валовой маржи (или, в зависимости от целей анализа - нетто-результата эксплуатации инвестиций) при данном процентном изменении физического объема продаж, то формула может быть представлена в таком виде:

К - обозначает физический объем реализации.

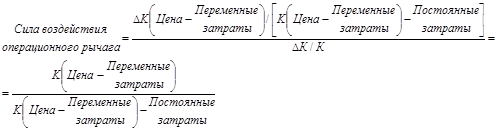

Формула силы воздействия операционного рычага поможет ответить на вопрос, насколько чувствительна валовая маржа, либо нетто-результат эксплуатации инвестиций к изменению физического объема сбыта продукции. Дальнейшие последовательные преобразования этой формулы дадут способ расчета силы воздействия операционного рычага с использованием цены единицы товара, переменных затрат на единицу товара и общей суммы постоянных затрат:

Другие рефераты на тему «Финансы, деньги и налоги»:

- Выездная налоговая проверка - формы и методы ее проведения

- Роль бюджета в финансовом обеспечении экономического и социального развития региона

- Психологические особенности отношения к деньгам

- Проблемы современной налоговой системы Российской Федерации. Закрепление налогов за уровнями бюджетов

- Механизм взимания налога на доходы физических лиц

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств