Внутригодовые процентные начисления. Механизмы финансового и операционного рычагов

Раскроем скобки:

Теперь мы имеем уже не один, а несколько способов расчета силы операционного рычага - по любому из промежуточных звеньев в цепи приведенных выше формул. Следует также отметить, что сила воздействия операционного рычаг

а всегда рассчитывается для определенного объема продаж, для данной выручки от реализации. Изменяется выручка от реализации - изменяется и сила воздействия операционного рычага. Сила воздействия операционного рычага в значительной степени зависит от среднеотраслевого уровня фондоемкости: чем больше стоимость основных средств, тем больше постоянные затраты - это, как говорится, объективный фактор. Вместе с тем, эффект операционного рычага поддается контролю именно на основе учета зависимости силы воздействия рычага от величины постоянных затрат: чем больше постоянные затраты (при постоянной выручке от реализации), тем сильнее действует операционный рычаг, и наоборот. Когда же выручка от реализации снижается, сила воздействия операционного рычага возрастает как при повышении, так и при понижении удельного веса постоянных затрат в общей их сумме. Каждый процент снижения выручки дает тогда все больший и больший процент снижения прибыли, причем грозная сила операционного рычага возрастает быстрее, чем увеличиваются постоянные затраты.

При возрастании выручки от реализации, если порог рентабельности (точка самоокупаемости затрат) уже пройден, сила воздействия операционного рычага убывает: каждый процент прироста выручки дает все меньший и меньший процент прироста прибыли (при этом доля постоянных затрат в общей их сумме снижается). Но при скачке постоянных затрат, диктуемом интересами дальнейшего наращивания выручки или другими обстоятельствами, предприятию приходится проходить новый порог рентабельности. На небольшом удалении от порога рентабельности сила воздействия операционного рычага будет максимальной, а затем вновь начнет убывать . и так вплоть до нового скачка постоянных затрат с преодолением нового порога рентабельности.

Все это оказывается чрезвычайно полезным для планирования платежей по налогу на прибыль, в частности, авансовых; выработки деталей коммерческой политики предприятия.

При пессимистических прогнозах динамики выручки от реализации нельзя раздувать постоянные затраты, так как потеря прибыли от каждого процента потери выручки может оказаться многократно большей из-за слишком сильного эффекта операционного рычага. Вместе с тем, если вы уверены в долгосрочной перспективе повышения спроса на ваши товары (услуги), то можно себе позволить отказаться от режима жесткой экономии на постоянных затратах, ибо предприятие с большей их долей будет получать и больший прирост прибыли.

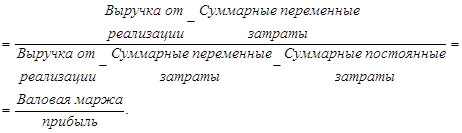

Дадим определению запаса финансовой прочности (предела безопасности) предприятия. Для этого необходимо сначала овладеть понятием порога рентабельности (критической точки, “мертвой точки”, точки самоокупаемости, точки перелома, точки разрыва и т.д.).

Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Валовой маржи в точности хватает на покрытие постоянных затрат, и прибыль равна нулю.

Из последней формулы получаем значение порога рентабельности:

Если у предприятия: а) солидный (для большинства предприятий - более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и “спокойное” значение финансового рычага - это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается “заблокированным”, то есть лишенным большей части вариантов выбора продуктивных решений.

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа. Многие преимущества автоматизации имеют оборотную сторону - возрастание предпринимательского риска - именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия.

Взаимодействие финансового и операционного рычагов и оценка совокупного риска, связанного с предприятием.

Операционный рычаг воздействует своей силой на нетто-результат эксплуатации инвестиций (прибыль до уплаты процентов за кредит и налога), а финансовый рычаг - на сумму чистой прибыли предприятия, уровень чистой рентабельности его собственных средств и величину чистой прибыли в расчете на каждую обыкновенную акцию. Возрастание процентов за кредит при наращивании эффекта финансового рычага утяжеляет постоянные затраты предприятия и оказывает повышательное воздействие на силу операционного рычага. При этом растет не только финансовый, но и предпринимательский риск, и, несмотря на обещания солидного дивиденда, может упасть курсовая стоимость акций предприятия. Первостепенная задача финансового менеджера в такой ситуации - снизить силу воздействия финансового рычага. Таким образом, финансовому рычагу здесь отводится роль жертвы, которую ведут на заклание ради достижения главного - снижения предпринимательского риска.

Итак, чем больше сила воздействия операционного рычага (или чем больше постоянные затраты), тем более чувствителен нетто-результат эксплуатации инвестиций к изменениям объема продаж и выручки от реализации; чем выше уровень эффекта финансового рычага, тем более чувствительна чистая прибыль на акцию к изменениям нетто-результата эксплуатации инвестиций.

Поэтому по мере одновременного увеличения силы воздействия операционного и финансового рычагов все менее и менее значительные изменения физического объема реализации и выручки приводят ко все более и более масштабным изменениям чистой прибыли на акцию. Этот тезис выражается в формуле сопряженного эффекта операционного и финансового рычагов:

Другие рефераты на тему «Финансы, деньги и налоги»:

- Бюджетный дефицит и государственный долг. Особенности в Республике Беларусь

- Активные операции коммерческих банков. Кредитные операции, основы их организации

- Государственный и муниципальный кредит

- Инвестиционное обеспечение строительства летней площадки в кафе-пиццерии

- Налогообложение внешнеторговых операций

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств