Налогообложение субъектов малого предпринимательства - проблемы и пути их решения

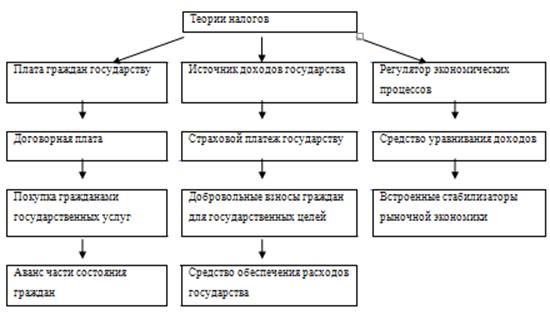

Исторические направления основных теоретических представлений сущности налогов приведены на рис.1.

Рисунок 1 - Исторические направления основных теоретических представлений сущности налогов []

Теоретически экономическая сущность налогов заключается в определении источника налогообложения и того влияния, кото

рое оказывает налог на макро и микроэкономические процессы. Впервые экономическая сущность была исследована в работах Давида Риккардо, последователя Адама Смита. Налоги, писал он, составляют ту долю труда и продукта страны, которая идёт на пополнение доходов бюджета и в конечном счете, они всегда уплачиваются из доходов страны. В настоящее время нет единой точки зрения на экономическую сущность налогов. Например, профессор Родионова считает, что экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами в процессе уплаты налогов. Наиболее распространенной точкой зрения является понимание экономической сущности, как изъятие государством определенной части ВВП в виде обязательного взноса.

В соответствии с Налоговым кодексом под налогом понимается обязательный индивидуально-безвозмездный платеж, взимаемый с юридических и физических лиц в форме отчуждения принадлежащих им на праве собственности хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и муниципальных образований.

Исходя из этого, выделяют следующие характерные черты налога:

Обязательный взнос: носит характер принуждения, которое обеспечивается силой государства в лице правоохранительных и налоговых органов;

Индивидуальная безвозмездность: характеризуется односторонностью, безэквивалентностью и безвозвратностью налогов. Обязательства по уплате налогов являются односторонними, т.к в налоговых правоотношениях есть только одна обязательная сторона - налогоплательщик. Государство, получая налоги в бюджет, не принимает на себя каких-либо встречных обязательств перед налогоплательщиком и не должно что-либо сделать в его пользу. В свою очередь налогоплательщик, уплатив налоги, не приобретает дополнительных прав. Налоги безэквивалентны и пользование общественными благами никак не пропорционально сумме уплаченных налогов. Налоги подлежат возврату только в случае их переплаты в бюджет или законно установленной льготы;

Отчуждение денежных средств: предусматривает переход права собственности от налогоплательщика государству;

Направленность на финансирование деятельности государства любого уровня.

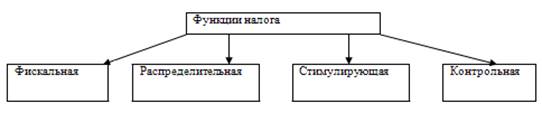

Экономическая сущность налогов проявляется через их функции. Рассмотрение вопроса о функциях налога является дискуссионным. Исследования в развитых зарубежных странах показывают, что идет противостояние кейнсианской и неоклассической школы. Теоретические споры ведутся в основном с той ролью, которую играют налоги в экономике их стран. Представители первого направления считают, что налоги - это самый важный инструмент государственной политики, поэтому они выполняют регулирующую роль. Их противники считают, что государственное регулирование должно быть минимальным, а налоги - это только фискальный инструмент. Схематично функции налога приведены на рис.2.

Рисунок 2 - функции налога []

Фискальная функция является основной функцией налога, носит всеобъемлющий характер, распространяется на все физические и юридические лица, которые согласно действующему налоговому законодательству обязаны платить налоги.

Распределительная функция наиболее тесно связана с фискальной функцией, выражающая экономическую сущность налога как особого централизованного, фискального инструмента распределительных отношений. Суть данной функции заключается в том, что с помощью налогов через бюджет и установленные законом внебюджетные фонды государство перераспределяет финансовые ресурсы из производственной сферы в социальную, осуществляет финансирование крупных межотраслевых целевых программ, имеющих общегосударственное значение.

Стимулирующая функция налогов реализуется через систему налоговых ставок и льгот, налоговых вычетов и налоговых кредитов, финансовых санкций и налоговых преференций.

Контрольная функция налогов тесно связана с фискальной и распределительной функциями. Механизм этой функции проявляется, с одной стороны, в проверке эффективности хозяйствования и, с другой стороны, в контроле за действенностью проводимой экономической политики государства.

Однако, в России в настоящее время каждый ученый в числе налоговых функций использует отдельную компоновку из них (Таблица 1).

Таблица 1 - Компоновка функций налогов в России

|

Профессор |

Точка зрения компоновки функций налогов |

|

Заяц |

1. Распределительная - посредством которой происходит формирование доходной базы бюджета, а затем направление этих доходов в целях выполнения государством своих функций |

|

2. Контрольная - посредством которой оценивается эффективность каждого налогового платежа и налоговой системы в целом, вносятся изменения в законодательство | |

|

Родионова |

1. Фискальная |

|

Экономическая: а. регулирующая б. стимулирующая | |

|

Юткина |

1. Фискальная |

|

2. Регулирующая |

Наиболее распространенными точками зрения являются выделение двух функций налогов:

Фискальная - посредством которой происходит формирование денежных фондов государства в целях его материального обеспечения;

Регулирующая - посредством которой налоги используются в качестве важнейшего финансового регулятора всех перераспределительных процессов в обществе, активно воздействующего на состояние экономики в целом.

Таким образом, можно сформулировать следующие выводы. Налог - обязательный индивидуально безвозмездный, относительно регулярный и законодательно установленный государством платеж, уплачиваемый организациями и физическими лицами в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Он является одновременно экономической, финансовой и правовой категорией. Налог характеризуется основными признаками и элементами. Сущность налогов в условиях формирования рыночных отношений проявляется через фискальную, распределительную, стимулирующую и контрольную функции.

Принципы налогообложения возникли в период возникновения государственности и господства натурального хозяйства, с превращением налогов в главный источник государственных доходов, что поставило задачу исследования природы налогов, в том числе источников и принципов налогообложения.

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств