Налогообложение субъектов малого предпринимательства - проблемы и пути их решения

Но для начала дадим оценку деловой активности предприятия на основе сопоставления темпов роста общей прибыли до налогообложения, выручки от реализации, основного капитала.

Сопоставим фактические темпы с оптимальным соотношением:

≥![]() ≥

≥![]()

>100%,

где ![]() - темп роста прибыли;

- темп роста прибыли;

![]() - темп роста реализации;

- темп роста реализации;

1ок - темп роста основного капитала.

Исходные данные представим в виде таблицы.

Таблица 10 - Исходные данные для расчета деловой активности

Из данной таблицы видно, что ![]() (56,05%) <

(56,05%) <![]() (58,98%) >1ок (58,48%) >100% - это не соответствует золотому правилу экономики. Темп рост прибыли в отчетном периоде повысился и опережает темп роста основного капитала, но уступает темпам роста объема продаж. Таким образом, можно заключить, что издержки производства и обращения понизились, однако, ресурсы предприятия использовались неэффективно. Причинами этому могли послужить крупные инвестиции, реорганизация структуры управления, обновление и реконструкция основных средств.

(58,98%) >1ок (58,48%) >100% - это не соответствует золотому правилу экономики. Темп рост прибыли в отчетном периоде повысился и опережает темп роста основного капитала, но уступает темпам роста объема продаж. Таким образом, можно заключить, что издержки производства и обращения понизились, однако, ресурсы предприятия использовались неэффективно. Причинами этому могли послужить крупные инвестиции, реорганизация структуры управления, обновление и реконструкция основных средств.

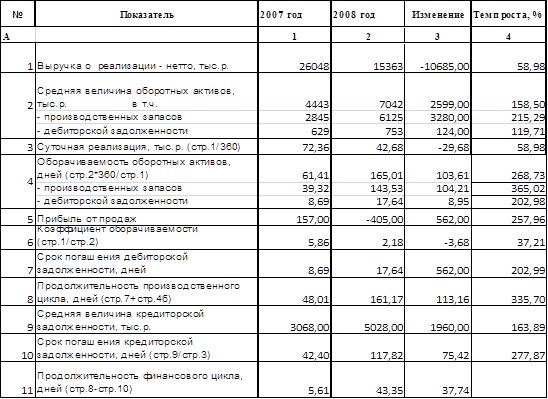

Теперь определим оборачиваемость оборотных активов предприятия, в том числе его запасов и дебиторской задолженности, с целью определения их относительной экономии и влияние па величину получаемой прибыли (таблица 11).

Таблица 11 - Анализ оборачиваемости оборотных активов и кредиторской задолженности

В 2008 году по сравнению с 2007 годом оборачиваемость оборотных активов ускорилась почти на 11 дней (28,03) и составила 27,86 дня. В связи с чем снизилась потребность в дополнительном вовлечении оборотных активов в хозяйственный оборот на 152934,06 тыс. р.

К тому же ускорение оборачиваемости оборотных активов положительно повлияло на прибыль организации, которая за счет данного фактора повысилась на 32152 тыс. р. По сравнению с 2007 годом в 2008 ускорилась оборачиваемость производственных запасов предприятия почти на один день и в отчетном периоде составила 1,01 дня, что соответственно привело к снижению его потребности в оборотных активах на 7582,88. Такая же ситуация наблюдается и по дебиторской задолженности, оборачиваемость которой ускорилась с 26,54 дней в начале анализируемого периода до 25,62 дней в конце периода, т.е. на 0,93 дня, что привело к снижению потребности предприятия в оборотных активах па 13063,27 тыс. р.

Необходимо также отметить, что увеличилась продолжительность производственного цикла в 2008 году по сравнению с 2007 на 113,16 дней, в том числе за счет замедления оборачиваемости производственных запасов и уменьшения срока погашения дебиторской задолженности, и составила в отчетном периоде 161,16 дней, что свидетельствует о увеличении времени, в течение которого финансовые ресурсы находятся в производственных запасах и дебиторской задолженности, данный факт оценивается отрицательно.

Показатель продолжительности финансового цикла в 2007 году имел положительное значение, что объясняется длительным сроком погашения кредиторской задолженности, в 2008 году ситуация продолжила изменяться в благоприятную для предприятия сторону. Таким образом, время, в течение которого финансовые ресурсы отвлечены из оборота, существенно сократилось.

Анализ финансового планирования. Планирование по процесс определения целей развития организации и способов их достижения. С планирования начинается процесс управления, поскольку оно позволяет: формулировать цели развития и определять направление движения; установить риски в функционировании компании и предусмотреть пути их снижения.

Финансовое планирование присутствует на уровне разработки политики, стратегии и тактики.

Финансовая политика завершает разработку общей политики и представляет собой совокупность норм и условий управления денежным капиталом и потоками денежных средств, устанавливаемых собственниками бизнеса для достижения конкурентоспособности и инвестиционной привлекательности предприятия.

При разработке стратегии развития бизнеса одной из функциональных стратегий также является финансовая. Она состоит в том, что на каждом этапе разработки стратегии вводятся основные финансовые показатели, позволяющее провести анализ исходной ситуации, поставить цели развития бизнеса в стоимостном выражении и получить сумму инвестиций для достижения принятых целей.

Бизнес-планирование па предприятии. Бизнес-план - подробный, тщательно структурированный документ, описывающий:

цель деятельности компании;

пути и этапы ее достижения;

перспективы компании в системе количественных и качественных показателей развития;

состояние компании после достижения поставленных целей.

Бизнес-план необходим для:

получения программы будущей деятельности с постановкой цели (в цифрах), учитывая стратегические установки по конкретному разделу;

обеспечения "связанности" деятельности подразделений, сфер;

Разделы бизнес - плана ООО"АвтоПромСтрой":

Производство;

Управление персоналом;

Инвестиции;

Управление капиталом;

Управление финансами. Формирование, распределение и использование прибыли;

Бюджет платежей.

Контроль за исполнением бизнес-плана и его корректировки в случае необходимости осуществляется через систему ежеквартальной отчетности.

Для разработки бизнес-плана создается комитет по бизнес планированию в составе руководителей основных функциональных подразделений предприятия. который координирует деятельность рабочих групп но всем разделам документа. В состав рабочих групп входят специалисты из разных структурных подразделений, что обеспечивает их взаимодействие, позволяет согласовать планы своих сфер, отделов, видеть свои резервы, понимать перспективы исходя из возможностей.

Расчет основных финансовых показателей - индикаторов финансового состояния (рентабельности, ликвидности, соотношение собственных и заемных средств и др.) в рамках бизнес-плана и выявление причин отклонений фактических данных позволяет оценить ситуацию и перспективу.

Также для оперативного отслеживания показателей бизнес-плана на предприятии разработано положение по мониторингу бизнес планирования, которое позволяет регламентировать процесс взаимодействия участников бизнес планирования, мониторинга и контроля над исполнением бизнес-плана. Отслеживание контрольных показателей осуществляется в ежемесячном режиме.

Результаты внедрения регламента:

сокращение времени принятия управленческих решений;

координация работы подразделений, участвующих в исполнении бизнес-плана;

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств