Налогообложение субъектов малого предпринимательства - проблемы и пути их решения

Отсутствие ответственности учредителей за регистрацию, деятельность и ликвидацию предприятия приводит к тому, что предприятия оставляют без проведения ликвидации или вовсе не осуществляют постановки на налоговый учет.

Введенный в действие единый налог на вмененный доход оказался наиболее приемлемым конкретно для субъектов малого предпринимательства, осуществляющих розничную торговлю через м

агазины, т.к существенно снизил их налоговую нагрузку. Но при введении данного налога были учтены отнюдь не все экономические факторы, оказывающие влияние на величину вмененного дохода, что также снизило величину налоговых поступлений в бюджет.

В сложившейся ситуации весьма актуальным является проведение налогового планирования субъектами малого предпринимательства.

4.2 Альтернативные варианты налогообложения ООО "АвтоПромСтрой"

При определении налоговой нагрузки предприятия должен быть установлен состав налогового поля, то есть те обязательные платежи, уплачиваемые предприятием в бюджетную систему страны, которые следует включать в расчет.

В соответствии со ст.10 Бюджетного кодекса Российской Федерации в структуру бюджетной системы Российской Федерации входят:

-федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

-бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

-местные бюджеты, в том числе бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт‑Петербурга;

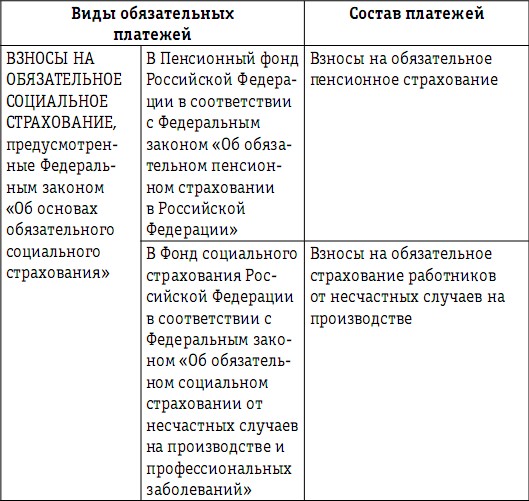

-бюджеты городских и сельских поселений. Для целей методики расчета налоговой нагрузки под единым наименованием "обязательные платежи в бюджетную систему Российской Федерации" понимаются налоговые и таможенные платежи, взносы на обязательное социальное страхование.

Однако для расчета налоговой нагрузки недостаточно иметь только перечень обязательных платежей, которые взимаются на территории Российской Федерации. Процесс налогообложения предприятий осуществляется в рамках отдельных налоговых режимов, каждый из которых характеризуется своим "набором" обязательных платежей. Таким образом, можно говорить о расчете налоговой нагрузки только в рамках отдельных налоговых режимов. Определим понятие "налоговый режим" как совокупность обязательных платежей в бюджет и внебюджетные фонды, которые предприятие обязано платить по конкретному виду деятельности или по всей хозяйственной деятельности.

В Российской Федерации применяются общий режим налогообложения и специальные режимы.

Под общим режимом будем понимать совокупность всех установленных в Российской Федерации налогов, обязанность по уплате которых возникает, изменяется и прекращается при наличии оснований, установленных законодательством о налогах и сборах. При этом лица, на которых НК РФ возложена обязанность уплачивать налоги и/или сборы, признаются налогоплательщиками. Возникновение обязанности по уплате налога законодательством о налогах и сборах связывается с наличием у налогоплательщика объекта налогообложения, который устанавливается для каждого налога как самостоятельный объект налогообложения.

Наряду с общим режимом налогообложения в Российской Федерации установлены специальные налоговые режимы, для которых НК РФ определен порядок их введения в действие и порядок применения. Специальные налоговые режимы, в отличие от общего режима, предусматривают:

-полное освобождение от уплаты налогов или особый порядок определения элементов налогообложения для отдельных федеральных, региональных и местных налогов и сборов;

-введение для отдельных режимов специальных федеральных налогов, которые должны рассматриваться как единый платеж, заменяющий ряд налоговых платежей, применяемых при общем режиме налогообложения.

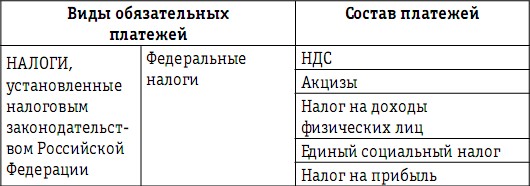

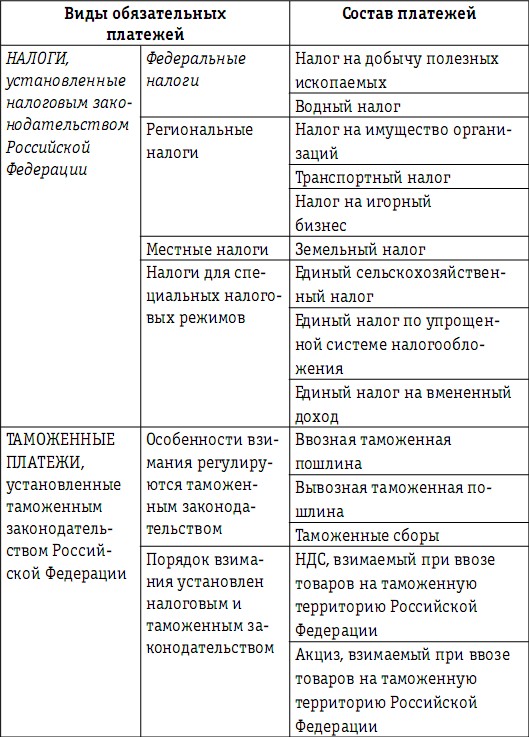

В табл.14 приведены сравнительные перечни обязательных платежей для различных налоговых режимов.

Таблица 14 - Перечень обязательных платежей, принимаемых в расчет при исчислении налоговой нагрузки предприятия

В таблице приведена налоговая нагрузка при применении упрощенной системы налогообложения и общего налогового режима.

Таблица 15. Упрощенная налоговая нагрузка

|

Вид налога |

Ставка,% |

Общий режим |

УСН |

|

Налог на прибыль |

24 |

+ |

- |

|

Налог на имущество |

2,2 (max) |

+ |

- |

|

ЕСН |

26 |

+ |

- |

|

НДС |

10; 18 |

+ |

- |

|

Страховые взносы в ПФР |

14 |

+ |

+ |

|

НДС, уплачиваемый на таможне |

10; 18 |

+ |

+ |

|

Обязанности налогового агента |

+ |

+ | |

|

ЕНВД |

6; 15 |

- |

+ |

|

Иные установленные налоги |

+ |

+ |

Малые предприятия, имеющие прибыль от предпринимательской деятельности, уплату в бюджет налога на прибыль производят ежеквартально исходя из фактически полученной прибыли за предшествующий отчётный период.

Таблица 16. Основные экономические показатели производственно-хозяйственной деятельности предприятий.

|

Показатели |

ООО 2007 год |

ООО 2008 год |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

3911000 |

15363000 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

3192000 |

12473000 |

|

Валовая прибыль |

719000 |

2890000 |

|

Управленческие расходы |

611000 |

2561000 |

|

Прибыль (убыток) от продаж |

108000 |

329000 |

|

Прочие доходы |

- |

336000 |

|

Прочие расходы |

11000 |

446000 |

|

Прибыль (убыток) до налогообложения |

97000 |

213000 |

|

Чистая прибыль (убыток) отчетного периода |

72000 |

57000 |

|

Налогообложение |

25000 |

56000 |

Другие рефераты на тему «Финансы, деньги и налоги»:

Поиск рефератов

Последние рефераты раздела

- Оценка и прогнозирование инвестиционного рынка

- Анализ финансового состояния предприятия

- Анализ современного рынка электронных денег в России

- Актуальные проблемы внешнего долга

- Анализ государственных финансов Удмуртской республики 2006-2009 гг.

- Анализ ликвидности баланса и платежеспособности предприятия

- Анализ и распределение финансовых средств