Подготовка печатного издания к производству

Ø другие расходы общехозяйственного характера.

К статье «расходы на продажу» относят затраты, связанные с реализацией продукции.

В статью «потери от брака» включают расходы на полиграфические работы, относящиеся к забракованной продукции, а также затраты на исправление брака.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия

без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и т.д. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские, по содержанию и эксплуатации оборудования.

К факторам, обеспечивающим снижение себестоимости, относятся: применение новейших технологий, экономия сырья, топлива, электроэнергии, повышение производительности труда, снижение потерь от брака и простоев, улучшение использования основных производственных фондов, сокращение расходов по сбыту продукции, упорядочение затрат на аппарат управления и др. Себестоимость изделия может снижаться и за счёт сокращения условно-постоянных расходов в результате роста объёмов производства и реализации. Во избежание возникновения серьёзного перерасхода средств предприятия могут использовать различные нормы и нормативы затрат материальных, трудовых и финансовых ресурсов.

Подробный анализ расчета полной и удельной себестоимости продукции производится на печать журнала форматом 60*90/4, тиражом 1 тыс. экз. и красочностью 2+0. Сводная таблица расчета полной себестоимости продукции представлена в Приложении 2.

Производится расчет себестоимости изготовления учетной единицы продукции, себестоимости машино-часа работы печатной машины и вычисляется коэффициент косвенных расходов.

Затраты на бумагу при расчете себестоимости годовой производственной программы не учитываются. На стадии печати основным материалом является краска. Стоимость неучтенных материалов принимается равной 20% стоимости основных материалов. 1. Определяем цеховые затраты на печать за год: Sцех = Sм + SL + Sдоп + Sсоц + Sоп гдеSм – затраты на материалы, р.;SL – затраты на заработную плату основных производственных рабочих , р.;Sдоп – затраты на дополнительную з/п основных производственных рабочих, р.;Sсоц – отчисления на социальные нужды, р.;Sоп – общепроизводственные расходы, р. Определяем затраты на материалы: Sм = 1,2 * Sм.осн. гдеSм.осн. – затраты на основные материалы (краску), р.Стоимость бумаги в расчетах не учитывается, т.к. предполагается что бумага заказчика. Sм.осн. = Цм * qм * N гдеЦм – цена за единицу измерения материала, р.; (Цм = 200 р./кг. – стоимость краски);qм – норма расхода материала, кг;N – годовая производственная программа по печати, тыс.прив.кр-от. qм = tпр * kприв1 * kкр.м.1qм = 0,3 * 0,12 * 2 = 0,02Sм.осн. = 200 * 0,02 * 1409 = 9018Sм = 1,2 * 9018 = 10822 Определяем затраты на прямую з/п основных производственных рабочих: SL = Lпр * k1 гдеLпр – затраты на прямую з/п основных производственных рабочих, р.;k1 – коэффициент, учитывающий доплаты, надбавки и премии по отношению к прямой з/п; (k1 = 2) Lпр.печ. = Lч * (tпр * Nпр + tпеч * Nл-прог.) гдеLч – часовая тарифная ставка рабочего; (Lч = 60 руб./ч) Lпр.печ. = Lч * (tпр * Nпр + tпеч * Nл-прог.)

Lпр.печ. = 60 * (0,3 * 2255 + 0,3 * 9394) = 48472

SL = 112725 * 2 = 419340 Определяем затраты на дополнительную з/п основных производственных рабочих: Sдоп = kдоп * SL гдеkдоп – коэффициент, учитывающий соотношение между дополнительной и основной з/п; (kдоп = 0,1)

Sдоп = 0,1 * 419340 = 41934 Определяем отчисления на социальные нужды: Sсоц = kсоц * SL гдеkсоц – коэффициент, учитывающий отчисления на социальные нужды; (kсоц = 0,26)

Sсоц = 0,26 * 419340 = 10903 Определяем общепроизводственные расходы: Sоп = kоп * (Sоб + Lпр) гдеkоп – коэффициент, учитывающий накладные общепроизводственные расходы; (kоп = 2)Sоб – затраты на содержание и эксплуатацию оборудования, р.; Sоб = Sэ + Sp + Sа гдеSэ – затраты на электроэнергию, р.;Sp – затраты на проведение ремонта оборудования, р.;Sа – затраты на амортизацию, р. Sэ = Цэ * kn * u * Fg * kзагр. гдеЦэ – цена одного кВт-ч, р.; (Цэ = 1,77 р/кВт-ч)kn – коэффициент потери мощности токоприемников;u – мощность токоприемников, кВт;Fg – эффективный фонд времени работы оборудования;Kзагр. – коэффициент загрузки оборудования. Sэ = 1,77 * 0,78 * 7,5 * 3483 * 0,8 = 28859Sp = kрем. * kо гдеkо – балансовая стоимость оборудования, р.Kрем. – коэффициент, учитывающий соотношение между затратами на ремонт и балансовой стоимостью оборудования. Sp = 0,02 * 1 200 000 = 24 000Sа = kо / ТнSа = 1 200 000 / 10 = 120 000

Sоб = 28859 + 24000 + 120 000 = 29003 Sоп = 2 * (29033 + 209670) = 190938 Цеховая себестоимость:

Sцех = 209670+10822+41934++ 10603= 273329 2. Определяем себестоимость изготовления учетной единицы продукции Sе = (Sцех. – Sм) / N гдеSе – себестоимость печати тысячи приведенных краско-оттисков при соответствующем тираже. Sе = (273329–10822 ) / 2255 = 96 3. Определяем себестоимость одного машино-часа работы печатной машины Sм.ч. = (Sцех. – Sм) / Fм.ч. гдеFм.ч. – плановый объем работ для печатной машины в машино-часах Fм.ч. = (tпр. * Nпр. / kв.н. + tпеч. * N / kв.н.) * kзагр.Fм.ч. = (0,3 * 1409 / 0,8 + 0,3 * 9394 / 0,8) * 0,8 = 3495Sм.ч. = (273329–10822) / 3495 = 75 4. Определяем косвенные затраты и коэффициент косвенных расходов Sкосв. = Sцех. - (Sм + Lпр)

Sкосв. = 273329 - (10822+209670) = 453445 Kкосв. = Sкосв. / LпрKкосв. = 453445 / 209670 = 2,16

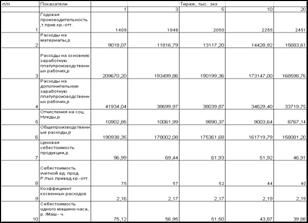

Результаты расчетов представлены в виде таблицы 2.2 и графически.

Таблицы 2.2

Расчет себестоимости печати учетной единицы продукции

Рис. 2.2 График зависимости себестоимости печати учетной единицы продукции от прогонного тиража изданий

При увеличении тиража изданий себестоимость продукции снижается. Важно также заметить, что коэффициент косвенных расходов при расчете изданий разными тиражами меняется. Причем при тираже изданий в 1 тыс. экземпляров коэффициент косвенных расходов наименьший. Можно предположить, что при таком тираже наиболее эффективна работа оборудования предприятия.

2.3 Расчет плановой калькуляции на заказ

В данном подразделе анализируются способы расчета плановой калькуляции на заказ. Используя данные, полученные в предыдущем подразделе, проводится расчет плановых затрат на производство заданного заказа, характеристика которого указана в табл. 1.1 (тираж 5 тыс. экз.), следующими способами:

Другие рефераты на тему «Журналистика, издательское дело и СМИ»:

Поиск рефератов

Последние рефераты раздела

- PR в государственных структурах на примере Воронежской областной администрации и Воронежской городской администрации

- Особенности интервью со звездой

- Особенности и специфика деятельности пресс-секретаря

- Освещение российскими СМИ ливано-израильского конфликта

- Авторская позиция как выражение субъективного начала в журналистском тексте (на материале красноярской прессы в период 1996-1998гг.)

- Вспомогательный справочный аппарат периодических изданий

- Анализ телеканала СТС