Кредит в международных экономических отношениях

· уплаты пеней, штрафов, неустоек и т. д.

Платежное поручение выписывается плательщиком на бланке установленной формы, содержащем все необходимые реквизиты для совершения платежа, и представляется в банк, как правило, в четырех экземплярах, каждый из которых имеет определенное назначение:

первый экземпляр используется в банке плательщика для списания средств со счета плательщика и остае

тся в документах дня банка;

четвертый экземпляр возвращается плательщику со штампом банка в качестве расписки о приеме платежного поручения к исполнению;

второй и третий экземпляры платежного поручения отсылаются в банк получателя платежа; при этом второй экземпляр служит основанием для зачисления средств на счет получателя и остается в документах дня этого банка, а третий экземпляр прилагается к выписке из счета получателя как основание для подтверждения банковской проводки.

Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. При отсутствии или недостаточности денежных средств на счете платежные поручения помещаются в картотеку к внебалансовому счету «Расчетные документы, не оплаченные в срок» (картотека № 2) и оплачиваются по мере поступления денежных средств в установленной законном очередности. Если предприятие (организация) имеет право на кредит в форме овердрафта, то платежные поручении оплачиваются за счет банковского кредита.

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

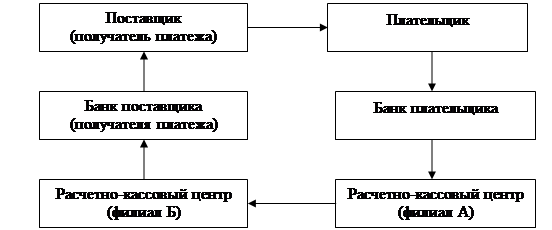

Схема документооборота при расчетах платежными поручениями за фактически полученный товар, оказанные услуги, выполненные работы представлена на рисунке 1.

Рис. 1 Схема документооборота при расчетах платежными поручениями

Существует особый порядок расчетов платежными поручениями при оплате денежных переводов через предприятия связи.

Предприятиям и организациям предоставлено право без ограничения суммы осуществлять денежные переводы через предприятия связи на следующие цели:

· на имя отдельных граждан причитающихся им лично средств (пенсии, алименты, заработная плата, командировочные расходы, авторский гонорар);

· предприятиям в местах, где нет учреждения банка, на расходы для выплаты заработной платы, по организованному набору рабочих, по заготовке сельскохозяйственной продукции

В этих случаях предприятие-плательщик на ближайшее почтовое отделение выписывает платежное поручение, где указывает назначение перечисляемой суммы и сдает его в свое учреждение банка. К поручению плательщик должен приложить бланки заполненных денежных переводов на конкретных получателей, а также общий список всех переводополучателей (в двух экземплярах) с указанием того, кто получает деньги, на какие цели, в какой город или населенный пункт направляется этот перевод.

В свою очередь предприятие связи, переводящее средства, выписывает через свое учреждение банка платежное поручение на имя того почтового отделения, которое будет оплачивать эти переводы. К данному поручению прикладываются заполненные бланки денежных переводов перевододателей и экземпляр общего списка переводополучателей.

Движение средств между банками осуществляется через их корреспондентские счета в РКЦ. Предприятия связи оплачивают поступившие переводы наличными либо зачислением средств на счета переводополучателей.

Переводы, адресованные юридическим лицам, оплачиваются только безналичным путем также поручениями, составляемыми в четырех экземплярах на общую сумму всех переводов по каждому получателю.

Через предприятия связи хозяйствующие субъекты могут также переводить на свои счета, открытые в банках, наличные суммы торговой выручки.

В бланке почтового перевода перевододатель должен указать: свое полное наименование; банковские реквизиты и номер счета, на который подлежит зачислению эта выручка;

Предприятие связи по всем денежным переводам, связанным с переводом, торговой выручки, должно составить платежное поручение в адрес переводополучателя на общую сумму и сдать это поручение в банк, обслуживающий данное предприятие связи. На оборотной стороне всех экземпляров поручений, относящихся к перечислению торговой выручки, предприятие связи обязано указать наименование конкретных перевододателей торговой выручки и суммы торговой выручки, переводимые ими в банк на счет.

Расчеты платежными поручениями имеют ряд достоинств по сравнению с другими формами расчетов: относительно простой документооборот, ускорение движения денежных средств, возможность плательщика предварительно проверить качество оплачиваемых товаров и услуг, возможность использовать данную форму расчетов при нетоварных платежах, что делает расчеты платежными поручениями наиболее прогрессивной формой безналичных расчетов.

3. Расчет лимита остатка кассы

В целях обеспечения полной и своевременной сдачи наличных денег в банк их остатки в кассах предприятия лимитируются. Лимит остатка наличных денег в кассе устанавливается банком ежегодно всем предприятиям и представляет собой максимально доступный остаток наличных денег, который может оставаться в кассе на конец расчетного дня. Все сверхлимитные наличные деньги должны полностью сдаваться в банк (на почту).

Для установки лимита остатка наличных денег в кассе предприятие представляет в банк по стандартной форме расчет лимита остатка кассы.

Банк определяет лимит остатка кассы для предприятия индивидуально, исходя из объемов его налично-денежного оборота, особенностей режима его деятельности, порядка и сроков сдачи наличных денег в банк.

Лимит остатка кассы может пересматриваться в течение года по обоснованной просьбе предприятия (в случае изменения объемов кассовых оборотов, условий сдачи выручки и др.).

При наличии у предприятия нескольких счетов в различных учреждениях банков предприятие по своему усмотрению обращается в один из этих банков с расчетом на установление лимита остатка наличных денег в кассе. После установления лимита в одном из учреждений банка предприятие направляет уведомление об определенном ему лимите остатка кассы в другие учреждения банков, в которых открыты ему соответствующие счета.

По предприятию, не представившему расчет ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная в банк денежная наличность – сверхлимитной.

Заключение

В первой части данной контрольной работы раскрыт вопрос о международном кредитовании. Как видно, международный кредит для Российской Федерации, как и для других стран, играет не маловажное значение. При помощи такого кредита можно во много раз улучшить состояние государственных технологий и производства, но важно так же не забывать про обязательства, которые накладываются на страну-заемщика при получении такого кредита.

Другие рефераты на тему «Международные отношения и мировая экономика»:

Поиск рефератов

Последние рефераты раздела

- Коррекция специализаций региональных экономик через НИОКР

- Право международных организаций

- Региональные инвестиционные соглашения в Северной Америке

- Россия в системе международных экономических отношений

- Методы экономического обоснования принимаемых решений по выходу на внешний рынок

- Мировые деньги и международная ликвидность

- Роль США и Китая в интеграционных процессах в рамках АСЕАН