Контроль предпринимательской деятельности в сфере услуг

Посредник – это юридическое или физическое лицо, представляющее интересы производителя или потребителя, но сами таковыми не являющиеся [32, с. 263]. Посредники могут вести предпринимательскую деятельность самостоятельно или выступать на рынке от имени (по поручению) производителей или потребителей. В качестве посреднических предпринимательских организаций на рынке выступают оптовые снабженческо

-сбытовые организации, брокеры, дилеры, дистрибьюторы, биржи, в какой-то мере коммерческие банки и другие кредитные организации.

Посредническая предпринимательская деятельность является в значительной мере рисковой, поэтому предприниматель-посредник устанавливает в договоре уровень цен, учитывая степень риска при осуществлении посреднических операций. Главная задача и предмет предпринимательской деятельности посредника – соединить две заинтересованные во взаимной сделке стороны. Так что есть основания утверждать, что посредничество состоит в оказании услуг каждой из этих сторон. За оказание подобных услуг предприниматель получает доход, прибыль.

– Страховое: заключается в том, что предприниматель в соответствии с законодательством и договором гарантирует страхователю возмещение ущерба в результате непредвиденного бедствия потери имущества, ценностей, здоровья, жизни и других видов потерь за определенную плату при заключении договора страхования. Страхование заключается в том, что предприниматель получает страховой взнос, выплачивая страховку только при определенных обстоятельствах. Так как вероятность возникновения таких обстоятельств невелика, то оставшаяся часть взносов образует предпринимательский доход.

Страховое предпринимательство является одной из наиболее рисковых видов деятельности. В то же время организация страховой предпринимательской деятельности дает определенную гарантию страхователям (организациям, предприятиям, физическим лицам) получить определенную компенсацию при наступлении риска в их деятельности, что является одним из условий развития в стране цивилизованного предпринимательства.

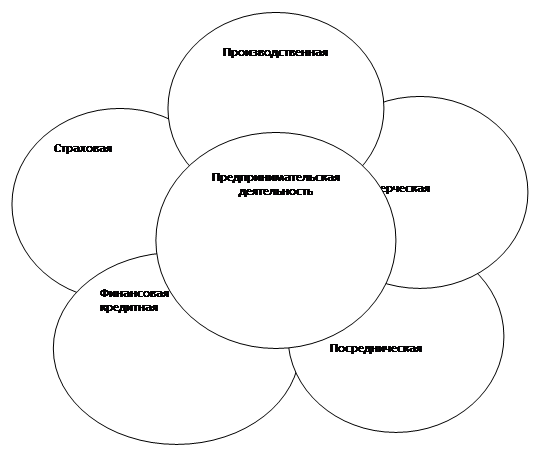

Схематически система различных видов предпринимательской деятельности представлена на рисунке 7.

Рис. 7. Система видов предпринимательской деятельности

(источник: составлено автором по материалам [11])

Суммируя все вышесказанное, отметим, что под предпринимательскими структурами понимаются самостоятельно функционирующие экономические единицы, деятельность которых подчиняется законам предпринимательства и заключается в постоянном поиске оптимальной формы соответствия рыночным требованиям в конкретный момент развития рынка. Организация управления в различных предпринимательских структурах – это сложный и продолжительный процесс. Он представляет собой процесс координации усилий по достижению устойчивого положения компании на рынке в рамках существующих условий.

Процесс управления предпринимательскими структурами направлен на достижение «идеального» состояния, но в силу высокой изменчивости рынков приводит не к непосредственному достижению поставленной цели, а к ряду циклических колебаний, приближающих или отдаляющих компанию к состоянию «идеального» равновесия. При этом процесс управления предпринимательскими структурами не подчиняется действию механизма «черного ящика», а, напротив, нацелен на построение оптимальной системы управления, учитывающей все внутренние особенности предпринимательской структуры. Это позволяет максимизировать эффективность работы компании при сохранении заданного уровня затрат либо снизить расход ресурсов при фиксировано высоком уровне результативности. При этом построение системы управления предпринимательскими структурами должно строиться с учетом специфики ее деятельности, то есть исходя из вида предпринимательской деятельности – производственной, коммерческой, финансово-кредитной, посреднической или страховой.

На основании целей выстраивается весь процесс управления предпринимательскими структурами. Выделяют несколько функций менеджмента, определяемых целями управления. При этом данные функции не являются независимыми, они – части единого целого и находятся в постоянном взаимодействии и взаимовлиянии. Процесс достижения главной цели предпринимательских структур – это серия взаимосвязанных действий, обусловленных функциями менеджмента. Эти действия, каждое из которых само по себе является процессом, очень важны для успеха организации. Их называют управленческими функциями. Каждая управленческая функция тоже представляет собой процесс, потому что также состоит из серии взаимосвязанных действий. Процесс управления является общей суммой всех функций [45, с. 456].

Процесс управления состоит из четырех основных функций:

– планирования;

– организации;

– мотивации;

– контроля.

При этом их взаимодействие нельзя назвать линейным. С одной стороны, процесс планирования должен предшествовать организации деятельности предпринимательской структурой, а контроль должен завершать каждый этап выполнения плана (контроль конечных результатов), но при этом необходимо мотивировать персонал на каждом этапе выполнения работ, а также осуществлять процессуальный контроль в течение всего времени функционирования компании.

Схематически процесс управления предпринимательскими структурами может быть представлен следующим образом (рис. 8).

Рис. 8. Процесс управления предпринимательскими структурами

(источник: составлено автором)

Как видно из рисунка 8, контроль состоит из нескольких взаимовлияющих процессов. Так, выделяют:

– предварительный контроль: осуществляется до непосредственного начала работ. Используется по отношению к человеческим (анализ профессиональных знаний и навыков, необходимых для выполнения должностных обязанностей, отбор квалифицированных людей), финансовым (составление бюджета) и материальным ресурсам (выработка стандартов минимально допустимых уровней качества, проведение проверок) в целях реализации определенных правил, процедур и линий поведения;

– процессуальный контроль: осуществляется в процессе проведения работ. Основным базисом для его реализации является измерение реальных результатов деятельности предпринимательских структур. Для этого необходимо наладить внутри компании систему обратной связи;

– контроль конечных результатов: при рассмотрении процессов управления предпринимательскими структурами такой контроль должен осуществляться по окончании каждого цикла, каждого продвижения к «идеальному» состоянию. Он необходим, чтобы дать руководству информацию, необходимую для планирования, а также способствует мотивации, так как измеряет достигнутую результативность [21, с. 38–39].

При этом существует три аспекта контроля, каждый из которых в большей степени соответствует определенной составляющей процесса контроля:

– установление стандартов: данный аспект наиболее актуален для предварительного, а также процессуального контроля, основывается на планах, разработанных в процессе планирования;