Контроль предпринимательской деятельности в сфере услуг

Если в некоторых случаях такое отклонение было незначительным, то в некоторых достигало тысяч процентов (табл. 3).

Таблица 3

Процентное отклонение показателей планируемых и реальных месячных затрат по отдельным ЦФО исследуемого предприятия за октябрь 2008 г.

|

Центр финансовой ответстве нности |

Процентное значение отклонения реально заявленных сумм от плановых показателей, % |

|

Финансовый отдел |

99 406 |

|

Отдел маркетинга |

11 |

|

Источник: составлено автором | |

При этом нужно отметить, что если незначительные отклонения еще можно объяснить непредсказуемостью рыночных тенденций и меняющейся рыночной обстановкой, то несоответствие в тысячи процентов можно объяснить только влиянием оппортунистического поведения на реализацию управленческих решений на практике.

То есть было заявлено, что расходы каждого центра финансовой ответственности подлежат обязательному планированию исходя из реальных нужд данного ЦФО. Данное управленческое решение было доведено до непосредственных исполнителей, но изначально не описаны механизмы и принципы контроля за его исполнением. Это привело к тому, что планирование предпринимательских затрат было выполнено несоответствующим образом, формально, и его показатели никак не отражали реальные потребности данного предприятия в расходовании денежных средств.

Аналогичным образом были проанализированы показатели предпринимательских затрат по отдельным статьям расходования денежных средств.

В таблице 4 приведены сравнительные показатели планируемых и реальных месячных затрат по некоторым статьям планирования на данном предприятии.

Таблица 4

Сравнительные показатели планируемых и реальных месячных затрат по отдельным статьям расходования денежных средств на исследуемом предприятии за октябрь 2008 г.

|

Статья расходования денежных средств |

Плановые показатели расхода, руб. |

Суммы, заявленные к оплате в течение месяца, руб. |

|

Основное сырье и материалы, в том числе- топливо |

4 248 000 888 000 |

5 105 692 1 091 585 |

|

Заработная плата |

210 000 |

402 974 |

|

Прочие налоги |

200 000 |

1 677 806 |

|

Источник: составлено автором | ||

Используя формулу 2, также проведем анализ величины отклонений реально заявленных к оплате сумм от их плановых значений и отразим полученные отклонения в таблице 5.

Таблица 5

Процентное отклонение показателей планируемых и реальных месячных затрат по отдельным статьям расходования денежных средств на исследуемом предприятии за октябрь 2008 г.

|

Статья расходования денежных средств |

Процентное значение отклонения реально заявленных сумм от плановых показателей, % |

|

Основное сырье и материалы, в том числе - топливо |

20 23 |

|

Заработная плата |

92 |

|

Прочие налоги |

739 |

|

Источник: составлено автором | |

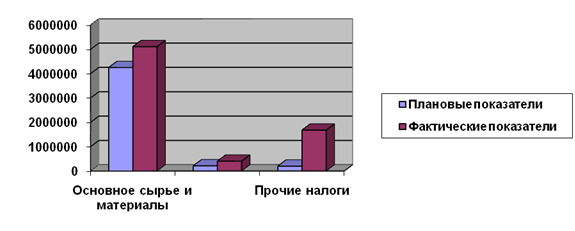

И вновь наблюдается значительное отклонение реально заявленных сумм от запланированных. Наглядно проследить такое отклонение можно, опираясь на рисунок 28.

Рис. 28. Соотношение плановых и фактических показателей предпринимательских расходов по отдельным статьям затрат на исследуемом предприятии в октябре 2008 г.(источник: составлено автором)

Основная ошибка составителей плана заключалась в том, что они не учли наличие контроля за выполнением процесса планирования и дальнейшим реальным расходованием денежных средств.

До внедрения автоматизированной системы управления на данном предприятии контрольные функции по отслеживанию предпринимательских затрат были размыты между несколькими отделами. Это приводило к противоречиям в утверждении оплачиваемых расходных сумм и в конечном итоге решение принималось отдельными лицами исходя из их личных соображений целесообразности. При этом зачастую средства расходовались не в соответствии с критерием эффективности и не исходя из существующих норм, а по личному желанию участников процесса.

Описанная ситуация полностью подтверждает выдвинутый в предыдущем разделе данной главы постулат о неизбежном возникновении оппортунистического поведения в системах управления предпринимательскими структурами, не имеющих контроля в своей основе.

С внедрением автоматизированной системы управления с реализованной контрольной функцией ситуация изменилась. Контроль в рамках данной программы заключался в том, что все планируемые и реальные затраты ранжировались в соответствии со степенью их важности для обеспечения производственного процесса, выявлялись первостепенные из них, и в первую очередь оплачивались именно наиболее важные из них.

Особенно важным такой подход к контролю оказался в условиях текущего кризиса ликвидности. При общей нехватке наличных денежных средств в экономике страны, с аналогичной проблемой столкнулись и финансовые службы данного предприятия. Но, в силу того, что в рамках данной автоматизированной системы также осуществлялось и планирование поступлений денежных средств, а расходы предприятия были проранжированы исходя из степени их важности, в первую очередь в условиях кризиса оплачивались именно те счета, поступления по которым непосредственно отразилось бы на производственном процессе [36, с. 39].

При этом в предыдущих периодах оплата происходила исходя из очередности поступления заявок на оплату, а также в соответствии с личными пожеланиями распределяющих органов. Теперь же вся система управления была максимально строго сориентирована на выполнения заявленных планов, соответствия расходов поступлению денежных средств, при условии их незначительной корректировки в соответствии с развитием текущей ситуации.

Таким образом, внедрение контроля предпринимательских расходов на данном предприятии привело к объективному улучшению функционирования системы управления в следующих отношениях: