Контроль предпринимательской деятельности в сфере услуг

– было внедрено ранжирование предпринимательских расходов как индикатор их важности и очередности оплаты;

– были предприняты меры по осуществлению платежей в соответствии с осуществленным ранжированием;

– в силу несоответствия поступлений денежных средств предполагаемым расходам были выделены группы платежей, не нуждающихся в немедленной и срочной оплате исходя из их отношения к произво

дственному процессу, которые были отложены до наступления более удачной ситуации с точки зрения рыночной ликвидности [13, с. 39];

– была определена служба и конкретные лица, ответственные за утверждение или отклонение сумм расходов (установление контроля на уровне функций менеджмента);

– были определены лица, реализующие контроль за работой системы управления (следующий уровень контроля);

– собственники предприятия были косвенно вовлечены в данный процесс в качестве лиц, оценивающих и контролирующих эффективность функционирования всего предприятия (контроль над предпринимательской структурой в целом).

Общая суть примененного метода сводится к разграничению предпринимательских затрат и установлению жесткого контроля за их исполнением.

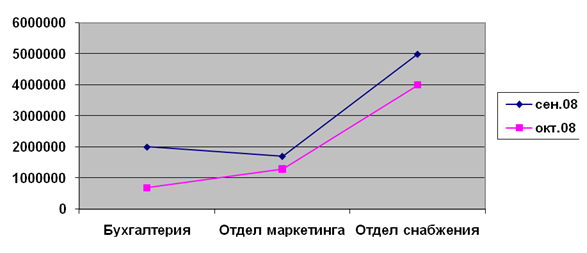

Общим итогом проведенной деятельности стало значительное снижение реально произведенных расходов в октябре 2008 г. по сравнению с периодами, предшествовавшими внедрению АСУ (рис. 29).

Рис. 29. Реальный экономический эффект от внедрения контроля предпринимательских затрат на исследуемом предприятии на примере отдельных центров финансовой ответственности(источник: составлено автором)

Рис. 29. Реальный экономический эффект от внедрения контроля предпринимательских затрат на исследуемом предприятии на примере отдельных центров финансовой ответственности(источник: составлено автором)

Кроме того, произошло качественное обновление структуры затрат, отбор наиболее необходимых, жизненно важных для обеспечения предпринимательской деятельности, и сокращение необязательных расходов.

Общим итогом проведенных мероприятий стало повышение сравнительной конкурентоспособности данного предприятия на рынке в условиях разразившегося кризиса. В то время как другие предпринимательские структуры столкнулись с проблемой нехватки денежных средств на покрытие обязательных к оплате расходов в силу отсутствия контроля в системе управления в отношении предпринимательских затрат, данное предприятие устояло благодаря заранее продуманной и проконтролированной системе платежей.

Более того, данное предприятие получило временное конкурентное преимущество, связанное с тем, что в рамках ее системы управления контрольная функция была налажена, и все недочеты и проблемы были ликвидированы в течение первых этапов внедрения АСУ. То есть данная предпринимательская структура выбрала очень правильную стратегию противодействия текущему кризису – стратегию построения эффективного контроля в рамках системы управления, реализуемого на различных уровнях и приближающего предпринимательскую структуру к «идеальному» состоянию на рынке. В то же время основным конкурентам данного предприятия понадобится значительные затраты времени и средств построения аналогичной контрольной системы внутри их предпринимательских структур.

Суммируя все вышесказанное, заметим, что внедрение контроля в различные сферы предпринимательской деятельности, в частности, в систему планирования и расходования предпринимательских затрат, неизменно повышает эффективность работы и конкурентоспособность предпринимательских структур на рынке, что в свою очередь приближает предпринимательские структуры к состоянию «бизнеса», а также помогает им противостоять кризисным тенденциям текущего момента.

Рассмотрев основные преимущества внедрения контроля в системы управления предпринимательскими структурами, на следующем этапе представляется целесообразным рассмотреть особенности его организации, определить место контроля в системах управления и его основные формы.

Как уже говорилось, для эффективной работы предпринимательских структур необходимо, чтобы контроль реализовывался на трех уровнях: функций менеджмента; систем управления; предпринимательских структур. При этом при организации контроля в предпринимательских структурах нужно также определить, в какой форме и кем он будет реализован на каждом из этих уровней.

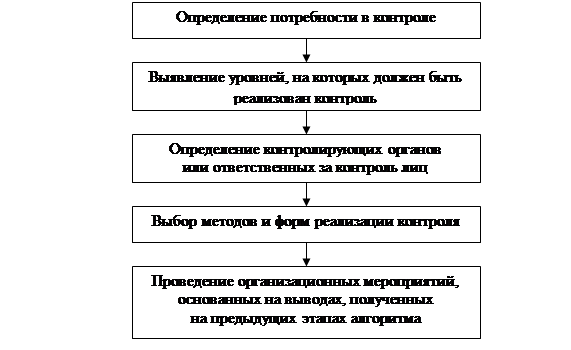

Таким образом, концептуальный алгоритм процесса организации контроля в раках системы управления предпринимательскими структурами можно представить аналогично схеме, изображенной на рисунке 30.

Рис. 30. Концептуальный алгоритм организации контроля в системах управления предпринимательскими структурами (источник: составлено автором)

Рассмотрение вопроса об организации контроля в предпринимательских структурах начинается с изучения проблемы, которая может быть кратко сформулирована следующим вопросом: «кто реализует контроль?».

Предполагается, что различные уровни контроля, несмотря на свою взаимосвязь и взаимовлияние, являются независимыми. Это должно выражаться и в независимости конкретных лиц, реализующих контроль на разных управленческих уровнях. Такая организация контроля должна помочь избежать соприкосновения и слияния интересов контролирующих органов и лиц, которые неизбежно ведут к возникновению оппортунизма и недобросовестного поведения в организации.

Таким образом, контроль на различных уровнях управления должен быть организован так, чтобы его реализация на каждом из этих уровней влияла на реализацию контроля на остальных, но при этом не выражалась во взаимном влиянии контролирующих органов и лиц [20, с. 33].

То есть влияние должно осуществляться путем организации контроля как функции менеджмента, путем принятия управленческих решений, а не путем давления вышестоящего контролирующего органа на нижестоящий. Здесь опять возникает уже упоминавшаяся проблема трансформации контроля из функции менеджмента в административный ресурс при наличии оппортунизма в организации, методы борьбы с которой были описаны выше.

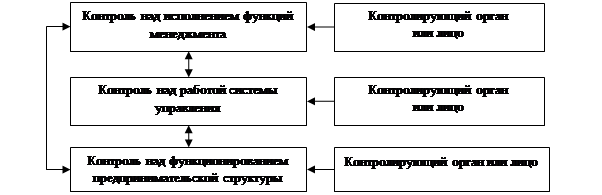

В общем случае уровни контроля и контролирующие органы, их реализующие, должны быть связаны системой отношений, представленной на рисунке 31.

Рис. 31. Система отношений, связывающих уровни контроля и контролирующие органы в рамках системы управления предпринимательскими структурами (источник: составлено автором)

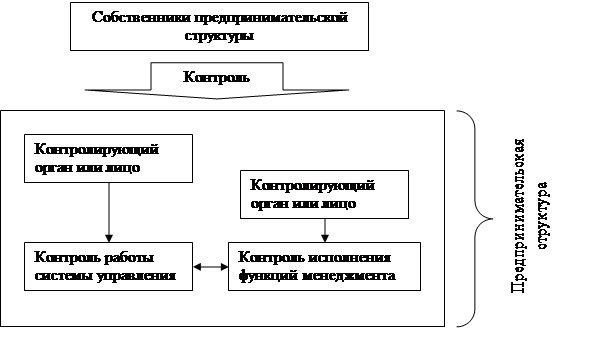

При этом в некоторых случаях, когда контроль над функционированием всей предпринимательской структуры в целом осуществляют заинтересованные собственники предприятия, от указанной схемы можно отойти, трансформировав ее следующим образом (рис. 32).

Рис. 32. Система отношений, связывающих уровни контроля и контролирующие органы в рамках модернизированной системы управления предпринимательскими структурами (источник: составлено автором)

Такое решение можно принять в условиях стабильной, прозрачной структуры собственников, заинтересованных в динамичном развитии компании и повышении ее конкурентоспособности на рынке.

Суммируя все вышесказанное, ответим на первый опрос, встающий в рамках организации контроля в системах управления предпринимательскими структурами: кто должен реализовывать контроль. Контроль должны реализовывать специально предназначенные для этого органы или отдельные лица в организации. При этом для каждого из уровней контроля предполагается создание отдельного контролирующего органа (назначение самостоятельного контролирующего лица), с ограниченными полномочиями и сферой ответственности [35, с. 41]. При этом несмотря не существующую подчиненность контрольных решений различных уровней, контролирующие органы не должны быть связаны системой подчиненных или взаимозависимых связей, в целях профилактики оппортунистических настроений в предпринимательской структуре. Они должны быть независимы и лишь в отдельных случаях, при соблюдении определенных условий, возможно создание главного контролирующего органа, состоящего преимущественно из собственников предприятия и комплексно оценивающего эффективность работы предпринимательской структуры, правильность и неправильность принятых решений.